Conoce los detalles de la nueva estrategia BTCUSDT que estamos probando

Futuros perpetuos de BTCUSDT: +332% en muestra, +190% fuera de muestra. Un desglose transparente de cómo estudiamos las estrategias antes de que lleguen a la producción — incluyendo lo que el backtest no te dice.

Introducción: por qué deberías desconfiar de los números bonitos

Cualquiera puede mostrarte un resultado de backtest del +332%. Los números lucen increíbles en una diapositiva de PowerPoint: una curva verde que sube bruscamente, mes tras mes de ganancias, un rendimiento que hace llorar de envidia a los inversores tradicionales. Pero aquí está la incómoda verdad que la mayoría de los traders ocultan: esos números se generaron por una estrategia que vio todas las operaciones antes de que ocurrieran.

Esto es lo que llamamos la ilusión de la parte trasera. Una estrategia de trading puede ajustarse, parámetro por parámetro, hasta que encaje perfectamente con los datos históricos. Pero ajustar perfectamente los datos históricos no es lo mismo que operar de forma rentable en el futuro. La verdadera pregunta no es "¿Cuánto ganó esta estrategia cuando la optimizamos con datos que ya conocíamos?" La verdadera pregunta es: "¿Cuánto ganaría con datos que nunca ha visto?"

Esta publicación es nuestro intento de responder honestamente a esa segunda pregunta. Estamos probando una de varias estrategias posibles que estamos evaluando, y compartimos no solo los números principales sino también las notas completas del laboratorio: dónde funciona la estrategia, dónde tiene dificultades, qué no te dice el backtest y cómo deberías ajustar tus expectativas si realmente operas con esto.

Empecemos por los fundamentos.

¿Qué es una prueba de espalda?

Un backtest es una simulación. Tomas una estrategia de trading, la aplicas a datos históricos de precios y mides: ¿Ha generado dinero? ¿Con qué frecuencia ganaba? ¿Cuál fue la peor reducción de bolas? Es como volver a jugar una partida de ajedrez en la que ya conoces todas las jugadas de tu oponente y puedes ajustar tu juego en consecuencia.

La utilidad de un backtest es real pero limitada. Te dice si la lógica central de una estrategia es sólida. Te muestra cómo podría ser una estrategia en la práctica: la frecuencia de operaciones, el beneficio medio por operación, el tamaño de las reducciones, la proporción de victorias y pérdidas. Para alguien que está construyendo una estrategia, esta información es invaluable. Puedes descartar rápidamente ideas que fallan en la prueba trasera y centrarte en ideas que tienen mérito.

Pero aquí es donde los backtests se vuelven peligrosos: los traders suelen tratar los resultados de backtest como predicciones de rendimiento futuro. No lo hacen. Una prueba de atrás te muestra lo que pasó en el pasado. El futuro, lamentablemente, aún no ha ocurrido.

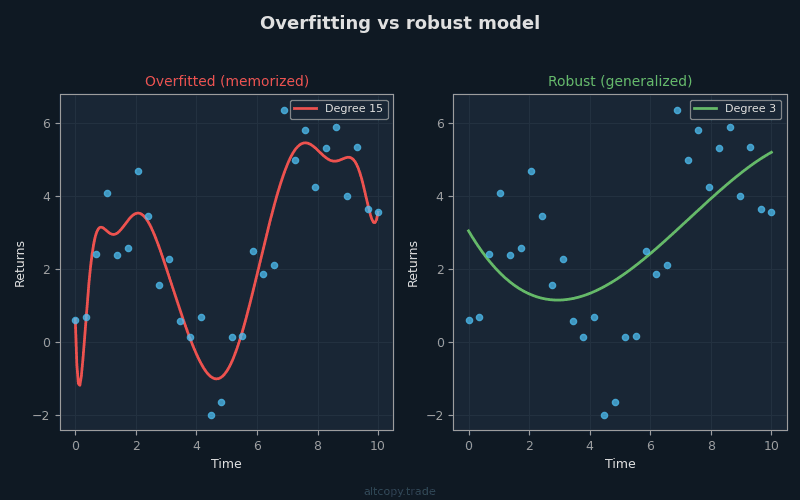

El problema del sobreajuste

Imagina a un estudiante preparándose para un examen. El profesor da a la clase diez exámenes anteriores para estudiar. El estudiante no solo estudia los conceptos: memoriza cada pregunta, cada respuesta, cada explicación. El día del examen, si el profesor recicla esas mismas diez preguntas, el alumno saca un perfecto 100%. Pero cuando el profesor escribe un nuevo examen con preguntas que el alumno nunca ha visto, suspende estrepitosamente.

Esto es sobreajustar. Ocurre cuando un modelo aprende el ruido en los datos de entrenamiento en lugar de aprender el patrón subyacente. En el trading, el sobreajuste ocurre cuando optimizas los parámetros de una estrategia hasta que encaja perfectamente con los datos históricos. Ajustas un umbral aquí, ajustas un periodo de retroceso allá, pruebas cien combinaciones diferentes hasta que una de ellas genere un retorno de +332%. No has encontrado una estrategia rentable. Has encontrado una estrategia exquisitamente afinada con el ruido específico del pasado.

El peligro es que una estrategia sobreajustada fracase tan pronto como las condiciones del mercado cambien ligeramente. Los rangos de precios para los que optimizó ya no existen. La volatilidad cambia. La estructura de tendencias evoluciona. La estrategia que generó un 332% con datos históricos ahora genera un 2% o pierde un 50% con datos nuevos.

Por eso probamos estrategias con datos en los que no fueron entrenados. Es la única forma de saber si la estrategia aprendió algo real.

Dentro de la muestra vs fuera de la muestra: la prueba honesta

Existen dos tipos de datos en las pruebas estratégicas:

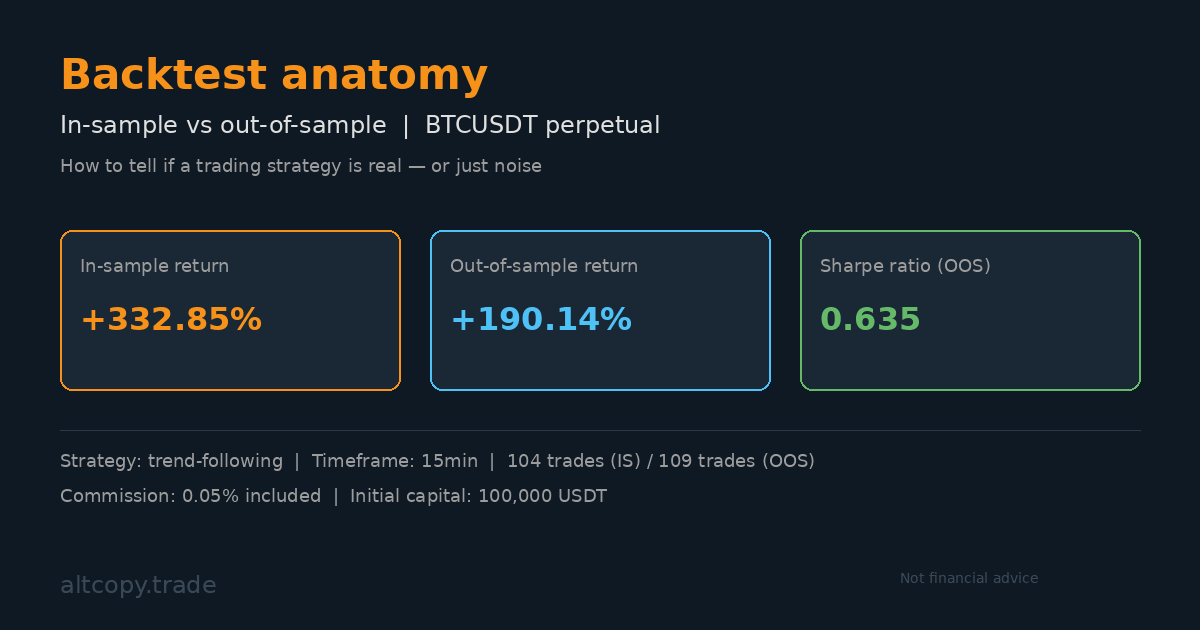

Los datos en muestra (IS) son los datos sobre los que se entrenó la estrategia. Para esta estrategia, el periodo de muestreo va de febrero de 2025 a febrero de 2026. Estos son los datos históricos que utilizamos para construir y optimizar la estrategia. Vimos todos los tratos. Ajustamos los parámetros. Refinamos la lógica. Cada número en el backtest dentro de la muestra está, en cierta medida, contaminado por la perspectiva del tiempo.

Los datos fuera de muestra (OOS) son completamente diferentes. Son datos del pasado, desde febrero de 2024 hasta febrero de 2025—el periodo anterior a que construyéramos la estrategia. La estrategia nunca ha visto estos datos. Cuando aplicamos la estrategia a datos fuera de la muestra, nos preguntamos: "Si esta estrategia hubiera existido el año pasado, ¿habría ganado dinero con datos para los que nunca se optimizó?" Esta es la prueba honesta. Esto es lo que importa.

El estándar de oro en la investigación estratégica es analizar datos fuera de la muestra que estén lo suficientemente atrás como para que no pudieras haberlos conocido cuando creaste la estrategia. Si una estrategia funciona bien con estos datos, tienes pruebas de que aprendió algo real, no solo sobreajustado a ruido reciente.

La estrategia en resumen

No revelaremos nombres específicos de los indicadores. En cambio, esto es lo que la estrategia hace a un nivel general:

Esta es una estrategia de seguimiento de tendencias que cotiza futuros perpetuos de BTCUSDT en un marco temporal de 15 minutos. Utiliza algoritmos de detección de tendencias para identificar la dirección del mercado: ¿está Bitcoin subiendo o bajando? Una vez identificada una tendencia, los filtros de momento confirman que el movimiento tiene una fuerza real. Si el impulso es débil, la estrategia espera. Si el momento es fuerte, pasa a una posición.

A medida que avanza una tendencia, las señales de agotamiento monitorizan el momento en que la tendencia está perdiendo fuerza. Estas señales no predicen reversiones con certeza —nada lo hace— pero alertan a la estrategia cuando una tendencia puede acercarse a su fin. La estrategia puede entonces salir antes de que la reversión golpee con más fuerza.

La estrategia está siempre en el mercado, manteniendo siempre una posición larga o una posición corta. No hay periodos de inactividad. No se divide en posiciones: cada operación se dimensiona al 100% del patrimonio disponible. La comisión está fija en un 0,05% por operación, y este coste ya se deduce de todos los números que ves en esta publicación.

Resultados en muestra (con una advertencia importante)

Advertencia: Estos números están inflados porque la estrategia se optimizó con estos datos.

Periodo de muestreo: febrero 2025 – febrero 2026

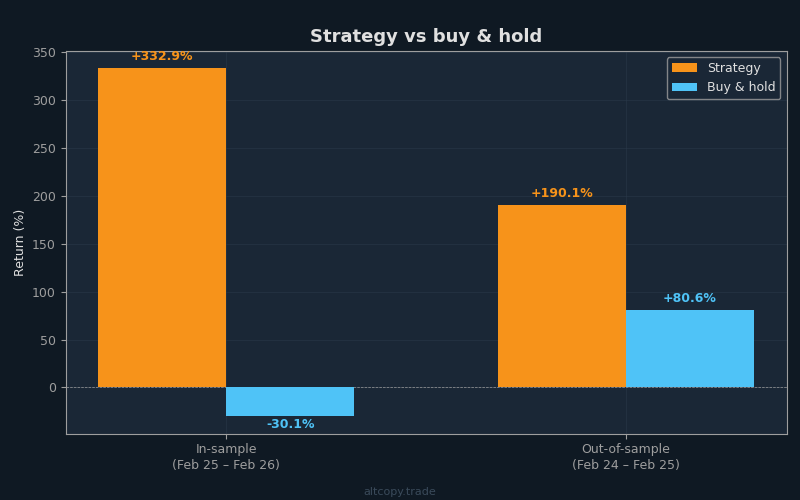

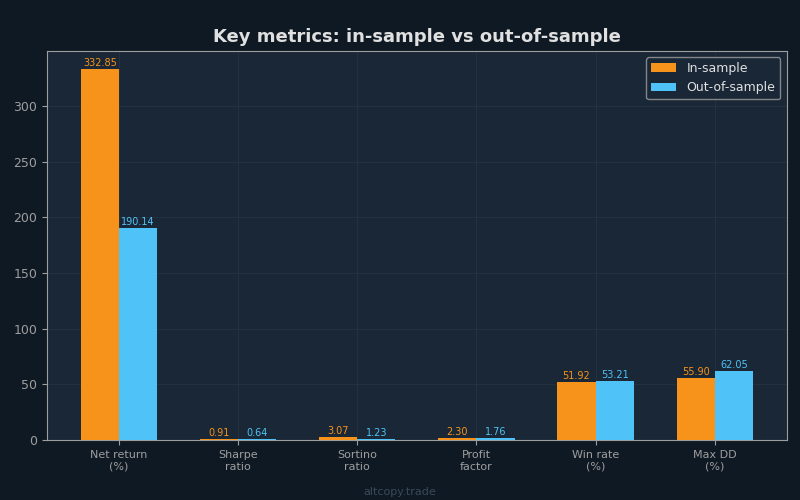

- Rentabilidad neta: +332,85% (equivalente a +332.853 USDT de beneficio en una cuenta inicial de 100.000 USDT)

- CAGR (tasa de crecimiento anual compuesta): 331,63%

- Rentabilidad de compra y retención (solo BTC): −30,11% (Bitcoin cayó durante este periodo)

- Rendimiento superior a la estrategia: +362.961 USDT por encima de comprar y mantener

- Total de operaciones realizadas: 104 (52 largas, 52 cortas)

- Tasa de victorias: 51,92%

- Ratio medio de victorias-derrotas: 2,13x (las operaciones ganadoras tienen una media 2,13 veces mayor que las que pierden)

- Factor de beneficio: 2,30 (beneficio bruto total dividido por la pérdida bruta total)

- Relación Sharpe: 0,906

- Ratio de Sortino: 3,074

- Caída máxima (de pico a valle): −55,90%

- Comisión total pagada: 28.003 USDT (ya descontados del rendimiento neto)

El periodo de muestra es un entorno mixto para el seguimiento de tendencias. Bitcoin cayó un 30% en general, creando una fuerte tendencia a la baja durante gran parte del periodo. Una estrategia optimizada con datos siempre se beneficia de saber exactamente dónde estaban los puntos de inflexión. No tomes estos números como una previsión fiable del rendimiento futuro. Tómalos como prueba de que la lógica de la estrategia no está obviamente rota.

Resultados fuera de muestra (la prueba real)

Periodo fuera de muestra: febrero de 2024 – febrero de 2025

- Rentabilidad neta: +190,14% (equivalente a +190.143 USDT de beneficio sobre capital inicial de 100.000 USDT)

- CAGR: 188,46%

- Rentabilidad de compra y mantención: +80,58% (Bitcoin estaba en un fuerte mercado alcista)

- Rendimiento superior a la estrategia: +109.568 USDT por encima de comprar y mantener

- Total de operaciones realizadas: 109 (55 largas, 54 cortas)

- Tasa de victoria: 53,21% en general (operaciones largas: 58,18%, operaciones cortas: 48,15%)

- Ratio media de victorias y derrotas: 1,544x

- Factor de beneficio: 1,756

- Relación Sharpe: 0,635

- Ratio de Sortino: 1,227

- Caída máxima: −62,05%

- Comisión total pagada: 17.036 USDT (ya deducida)

Esto es lo que importa. La prueba fuera de muestra aplica la estrategia a datos en los que nunca se optimizó. La estrategia no tenía conocimiento de estos movimientos de precios cuando se estaba construyendo. El rendimiento del +190,14% es una prueba real de que la lógica de la estrategia —su detección de tendencias, su filtrado de momentum, sus señales de agotamiento— aprendió algo realmente útil sobre la acción del precio de Bitcoin.

Fíjate también en que la estrategia superó significativamente a comprar y mantener incluso en un entorno alcista. Bitcoin subió un 80,58%, pero la estrategia subió un 190,14%. Esto es notable porque las tendencias alcistas favorecen el simple sistema de compra y retención. Una estrategia que puede superar a comprar y mantener en un mercado alcista fuerte ha demostrado un valor real.

Explicaciones detalladas de métricas

Para los traders que son nuevos en la evaluación de estrategias, los números anteriores necesitan contexto. Desglosemos las métricas más importantes:

Índice de Sharpe (Dentro de la muestra: 0,906, Fuera de muestra: 0,635): El índice de Sharpe mide el rendimiento por unidad de riesgo. Te dice lo fluido que fue el camino hacia tus beneficios. En la muestra, la estrategia entregó 0,906 unidades de rentabilidad por cada unidad de volatilidad soportada. Fuera de muestra, cayó a 0,635. Para el trading de criptomonedas, superar 0,5 se considera decente. Above 1.0 es excelente. Piensa en Sharpe como "¿qué tan cómodo fue el viaje hacia el beneficio?" Un Sharpe alto significa que ganaste dinero sin cambios bruscos. Un Sharpe bajo significa que ganaste dinero pero con recortes que te paralizan el corazón.

Ratio Sortino (Dentro de la muestra: 3,074, fuera de muestra: 1,227): El Sortino es como el hermano más sabio de Sharpe. Solo penaliza la volatilidad a la baja—la caída del valor de tu cuenta—ignorando la volatilidad al alza. Un Sortino alto significa que has experimentado grandes beneficios pero menos o menos pérdidas. El Sortino fuera de muestra de 1,227 es sólido; El 3.074 en muestra es excepcional. La diferencia entre ellos refleja la realidad de que el periodo de muestra tuvo condiciones más favorables para esta estrategia en particular.

Factor de beneficio (Dentro de la muestra: 2,30, Fuera de muestra: 1,756): Este es el beneficio bruto dividido por la pérdida bruta. Estar por encima de 1.0 significa que ganaste más de lo que perdiste. Estar por debajo de 1.0 significa que estás perdiendo dinero. Estar por encima de 1,5 es saludable. Estar por encima de 2.0 es muy saludable. El factor de beneficio fuera de muestra de 1,756 significa que por cada dólar perdido por la estrategia, obtuvo una media de 1,756 dólares. Esto es saludable, aunque no excepcional.

Tasa de victoria (Dentro de la muestra: 51,92%, Fuera de muestra: 53,21%): La tasa de victoria es el porcentaje de operaciones que fueron rentables. Superar el 50% es punto de equilibrio; Más del 55% es bueno. La estrategia ronda el 52–53%, lo que significa que algo más de la mitad de las operaciones generaron beneficios. No sobrevalores esta métrica. Lo que importa más que la frecuencia con la que ganas es cuánto ganas cuando ganas frente a cuánto pierdes cuando pierdes. Una tasa de victorias del 40% con una relación victorias-derrotas de 4:1 es mejor que una tasa de victorias del 60% con una proporción 1:1. La tasa de victoria de esta estrategia es modesta, pero su ratio victoria-derrota lo compensa.

Caída máxima (Dentro de la muestra: −55,90%, Fuera de muestra: −62,05%): Esta es la peor caída de pico a valle. Imagina que tu cuenta alcanza un máximo de 150.000 dólares. Luego los mercados se invierten y tu cuenta baja a 56.400 dólares. Eso supone una caída del −62%. Este es el umbral del dolor. Si operas con esta estrategia y experimenta una caída del −62%, en algún momento habrás visto tu cuenta perder más de la mitad de su valor desde su máximo. ¿Puedes tolerar eso? La mayoría de los comerciantes minoristas no pueden. Esto es un toque crítico de realidad.

Degradación entre períodos

Compara los dos periodos y verás degradación:

- Rendimiento: de +332,85% (IS) a +190,14% (OOS) = −43% de degradación

- Sharpe: de 0,906 (IS) a 0,635 (OOS) = −30% de degradación

- Sortino: de 3,074 (IS) a 1,227 (OOS) = −60% de degradación

¿Es esta degradación una señal de alarma? Sorprendentemente, no. De hecho, se espera una degradación significativa y es realmente saludable. Si los resultados fuera de la muestra coincidieran perfectamente, eso sería señal de suerte o de sobreajuste. Las estrategias reales se degradan porque cambian las condiciones del mercado. El perfil de volatilidad cambia. La estructura de tendencias evoluciona. Una estrategia optimizada para un régimen funcionará naturalmente de forma diferente en otro.

Lo que sería sospechoso es que la degradación fuera extrema—por ejemplo, +332% en la muestra y −50% fuera de la muestra. Eso sugeriría un sobreajuste severo. Nuestro patrón de degradación (que devuelve un 190% fuera de muestra desde el 332% dentro de la muestra) se sitúa dentro del rango normal para estrategias de seguimiento de tendencias. No es ni impactante ni preocupante.

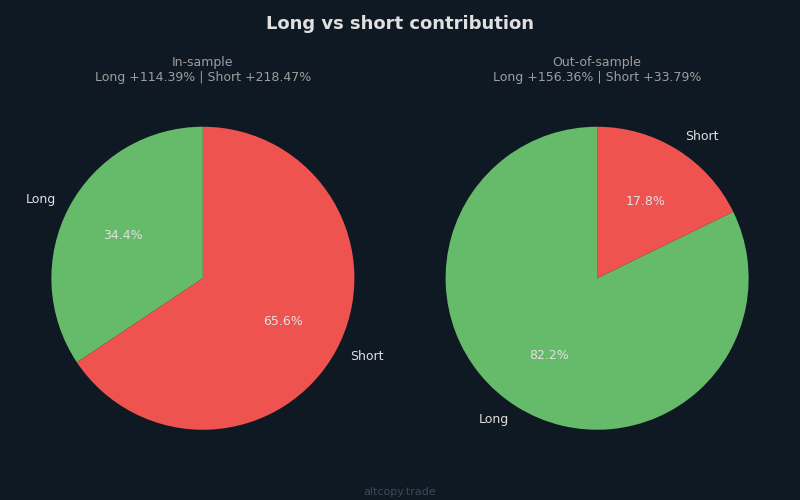

Largo frente a corto en diferentes regímenes de mercado

Surge una visión crítica cuando desglosas la interpretación por dirección:

En el periodo de muestra (febrero de 2025 – febrero de 2026, Bitcoin bajista: −30% B&H): El lado corto aportó un +218% del rendimiento total. El lado largo aportó un +114%. Tiene sentido. Bitcoin estaba cayendo, y la estrategia identificó correctamente y aprovechó la tendencia bajista. La capacidad de la estrategia para vender en desvío eficazmente en un mercado bajista es valiosa porque demuestra que la estrategia no está sesgada hacia una sola dirección.

En el periodo fuera de muestra (febrero de 2024 – febrero de 2025, Bitcoin alcista: +81% B&H): El lado largo aportó +156% del retorno. El lado corto aportó un +34%. La estrategia cambió correctamente para favorecer posiciones largas cuando Bitcoin estaba en un mercado alcista. Incluso el lado corto siguió siendo rentable, lo cual es alentador: significa que la lógica corta de la estrategia no solo es un lastre durante los mercados alcistas, sino que aún puede captar oportunidades.

Esta asimetría entre periodos es precisamente lo que quieres ver en una prueba fuera de muestra. Muestra que la estrategia no se ajusta a una sola condición de mercado. Se adapta. En un oso, hace cortocircuitos. En un toro, anhela. Una estrategia que tuvo la misma ruptura de largo a corto en ambos periodos sugeriría que estaba sobreoptimizada para un régimen específico.

Lo que el backtest no tiene en cuenta

Aquí es donde los sueños chocan con la realidad. El backtest es una simulación que se ejecuta con datos perfectos y ejecución perfecta. El trading real no funciona así. Existen varios costes y fricciones que la prueba posterior no refleja:

Deslizamiento (Coste estimado: ~17.010 USDT / 17,01% del capital inicial): El deslizamiento es la diferencia entre el precio que ves y el precio que realmente obtienes al ejecutar una operación. Identificas un punto de entrada en el gráfico y envías una orden de compra. Cuando tu pedido llega a la bolsa, el precio se ha movido un 0,04%. Te llenan a un precio peor. Esto ocurre en cada operación. En más de 109 operaciones × 2 ejecuciones por operación (entrada y salida) = 218 ejecuciones, con un tamaño medio de posición de ~195.071 USDT y un deslizamiento conservador del 0,04% por lado, el coste total de deslizamiento se acumula hasta aproximadamente 17.010 USDT. Este es el impuesto oculto del comercio real. El backtest asume que ejecutas exactamente al precio de cierre de la vela, lo cual no ocurre.

Tipos de financiación (Coste neto estimado: ~4.146 USDT / 4,15% del capital inicial): Los futuros perpetuos tienen tipos de financiación: pagos de intereses que los titulares de posiciones long y short intercambian cada 8 horas (o diariamente, dependiendo del intercambio). Cuando Bitcoin está en una fuerte tendencia alcista, las tasas de financiación son positivas y los titulares de posiciones largas pagan a los titulares de posiciones cortas. En una tendencia bajista, se revierte. El backtest no modela estos pagos de financiación. En el periodo fuera de muestra, Bitcoin fue alcista, por lo que las posiciones largas pagaron fondos y las posiciones cortas lo recibieron. Estimamos el coste neto de financiación en ~4.146 USDT, asumiendo que el 20% de los costes se compensan con la financiación recibida durante el periodo alcista.

Costes de infraestructura: Esta estrategia se negocia 24/7 en velas de 15 minutos. No puedes usar tu portátil durante un año y esperar que sobreviva. Necesitas un servidor dedicado, sistemas de monitorización, redundancia y copia de seguridad. Estos costes son reales. Una configuración básica: entre 500 y 1.000 dólares al año. Si escalas, los costes escalan contigo.

Comisión (Ya incluida: 17.036 USDT / 17,04% del capital inicial): Este es el coste que ya incluye la prueba retroactiva. Ya hemos deducido un 0,05% por operación de todas las cifras reportadas. Pero lo mencionamos aquí para que sea completo.

Recalculemos el rendimiento fuera de muestra tras tener en cuenta los costes que el backtest pasó por alto:

- Retorno bruto fuera de muestra (de backtest): +190,14%

- Menos: Estimación de deslizamiento: −17,01%

- Menos: Estimación de la tasa de financiación: −4,15%

- Retorno ajustado fuera de muestra: ~+168,98%

- Compra y retención (mismo periodo): +80,58%

- Alfa ajustado (rendimiento excedente): +88,40 puntos porcentuales por encima de comprar y mantener

Este retorno ajustado de ~169% es significativamente inferior al 190% principal del backtest, pero sigue siendo más del doble del retorno de compra y retención del 81%. La estrategia tendría que ser mucho más ineficiente en la ejecución para eliminar esta ventaja de la ejecución.

¿El margen cubre costes adicionales frente al spot?

Quizá te preguntes: ¿Por qué usar futuros perpetuos con todos estos costes ocultos cuando podrías simplemente comprar Bitcoin al contado y mantenerlo?

La respuesta está en los números. Bitcoin spot tuvo un retorno pasivo de +80,58%. La estrategia, tras ajustar por deslizamiento, financiación y comisión, devolvió ~+169%. La estrategia generó ~88 puntos porcentuales de retorno adicional. Esa alfa extra debe cubrir no solo el retraso y la financiación que estimamos, sino también:

- Costes de infraestructura (~500–1000 $/año)

- Mayor deslizamiento de lo estimado (si tu ejecución es más lenta)

- Costes psicológicos de soportar −reducciones del 62%

Las matemáticas dicen que sí, el margen está ahí. Una ventaja de 88 puntos es lo suficientemente sustancial como para absorber ineficiencias razonables en la ejecución. Pero los márgenes no son tan amplios como parecen al principio. Esta no es una estrategia que te haga rico si la ejecución es descuidada.

Brecha de beneficios de seguidores para las copiadoras

Si te tienta copiar esta estrategia a través de una plataforma como Bitget o Bybit, entiende una realidad: los rendimientos del líder no son tus retornos.

Cuando copias una estrategia en una plataforma de terceros, tu ejecución queda por detrás del líder. El líder sale de su corto a un precio de 42.500. Cuando la señal se propaga a tu cuenta y tu orden se ejecuta, Bitcoin cotiza a 42.450. Tu saciedad es peor. En cientos de operaciones, este retraso se acumula en una degradación sustancial del rendimiento.

Fuentes adicionales de deslizamiento para copiadoras:

- Retraso en la ejecución (1–10 segundos de retraso entre líder y seguidor)

- Diferentes precios de llenado (tus órdenes de mercado se llenan a precios diferentes a los del líder)

- Redondeo del tamaño mínimo del pedido (si copias con menos capital, el tamaño de la posición puede no escalar linealmente)

- Comisiones específicas de la plataforma (comisiones de copia además de la comisión)

Estimación conservadora: se espera una degradación adicional del rendimiento entre un 5 y un 15% como copiadora. Si el rendimiento esperado del líder es del ~169%, tu rendimiento esperado como copiador es de ~144–161%. Sigo por delante de comprar y mantener, pero no tanto como sugiere el backtest.

Conclusión: qué significa esto

¿Por qué compartimos todo esto abiertamente en lugar de mantenerlo como algo propietario? Porque esto no es material de marketing. Esto es investigación. Esta es una visión transparente de cómo construimos, probamos y evolucionamos estrategias de trading antes de que entren en producción.

La mayoría de los educadores en trading y vendedores de estrategias te muestran el resumen de los mejores momentos: el rendimiento principal, el ratio Sharpe, la tasa de victorias. Pasan por alto las reducciones, ignoran los costes ocultos y nunca te muestran cómo funciona la estrategia con datos para los que nunca fue optimizada. Estamos haciendo justo lo contrario. Te estamos mostrando las notas del laboratorio.

Aquí están las conclusiones clave:

El rendimiento en muestra de +332% está inflado. Representa lo que habría hecho la estrategia si pudiéramos repasar la historia conociendo cada punto de inflexión. La expectativa realista es un retorno fuera de muestra de +190%, y tras ajustar por costes ocultos como deslizamiento y financiación, se acerque más al +169%.

Incluso después de ajustes, +169% fuera de muestra es sustancialmente mejor que el +81% de rentabilidad de compra y retención. La estrategia obtuvo un añadido de ~88 puntos porcentuales de alfa. Pero los márgenes son más ajustados de lo que parecen a simple vista, y la calidad de la ejecución importa enormemente.

La principal fortaleza de la estrategia no son los rendimientos explosivos. Es protección contra la despesa. En el periodo de muestra, Bitcoin cayó un 30% mientras que la estrategia subió un 333%. En el periodo fuera de muestra, la estrategia superó a un fuerte mercado alcista en 88 puntos después de costes. Esta asimetría—superando tanto en mercados alcistas como bajistas—es la verdadera propuesta de valor. Comprar y mantener te expone a riesgos direccionales. Esta estrategia cubre ese riesgo.

El −62% de caída máxima es real. Llegará un momento en el que tu cuenta bajará más de la mitad desde su pico. Si no puedes tolerar eso emocionalmente, esta estrategia no es para ti, por muy buenos que parezcan los beneficios.

Esta es una de varias estrategias que estamos evaluando. Tiene mérito, pero ninguna estrategia es una sola bala de plata. Estamos construyendo un enfoque diversificado que combina múltiples estrategias con diferentes características: algunas que siguen tendencias, otras que revierten la media, otras basadas en la volatilidad. El objetivo es mejorar tanto los rendimientos como la estabilidad.

Por último, la conclusión más importante: los backtests pasados, incluso los que no provienen de muestra, no predicen el futuro. Esto es investigación, no una promesa. Los mercados evolucionan. Los regímenes cambian. Lo que funciona en un periodo histórico específico puede fallar en el siguiente. Te hemos mostrado la evidencia, pero la evidencia del rendimiento pasado es lo contrario a una garantía de rendimiento futuro.