AVAXUSDT estrategia perpetua backtest: resultados dentro de la muestra vs. fuera de la muestra

AVAXUSDT ofreció el factor de beneficio más fuerte en esta serie: 2,101 fuera de muestra durante dos años bajistas consecutivos. Menos oficios, filtros más ajustados, mejor calidad. Aquí están los datos.

Introducción: dos años bajistas consecutivos, dos resultados rentables

Este es el cuarto backtest que publicamos en Altcopy. Los tres primeros cubrían BTCUSDT, ETHUSDT y SOLUSDT. Cada uno tuvo una historia diferente: BTCUSDT y ETHUSDT fueron bajistas en ambos periodos, SOLUSDT presentó un fuera de muestra alcista frente a un bajista dentro de la muestra. AVAXUSDT aporta algo nuevo: dos años bajistas consecutivos para el activo subyacente, con la estrategia generando un alfa significativo en ambos.

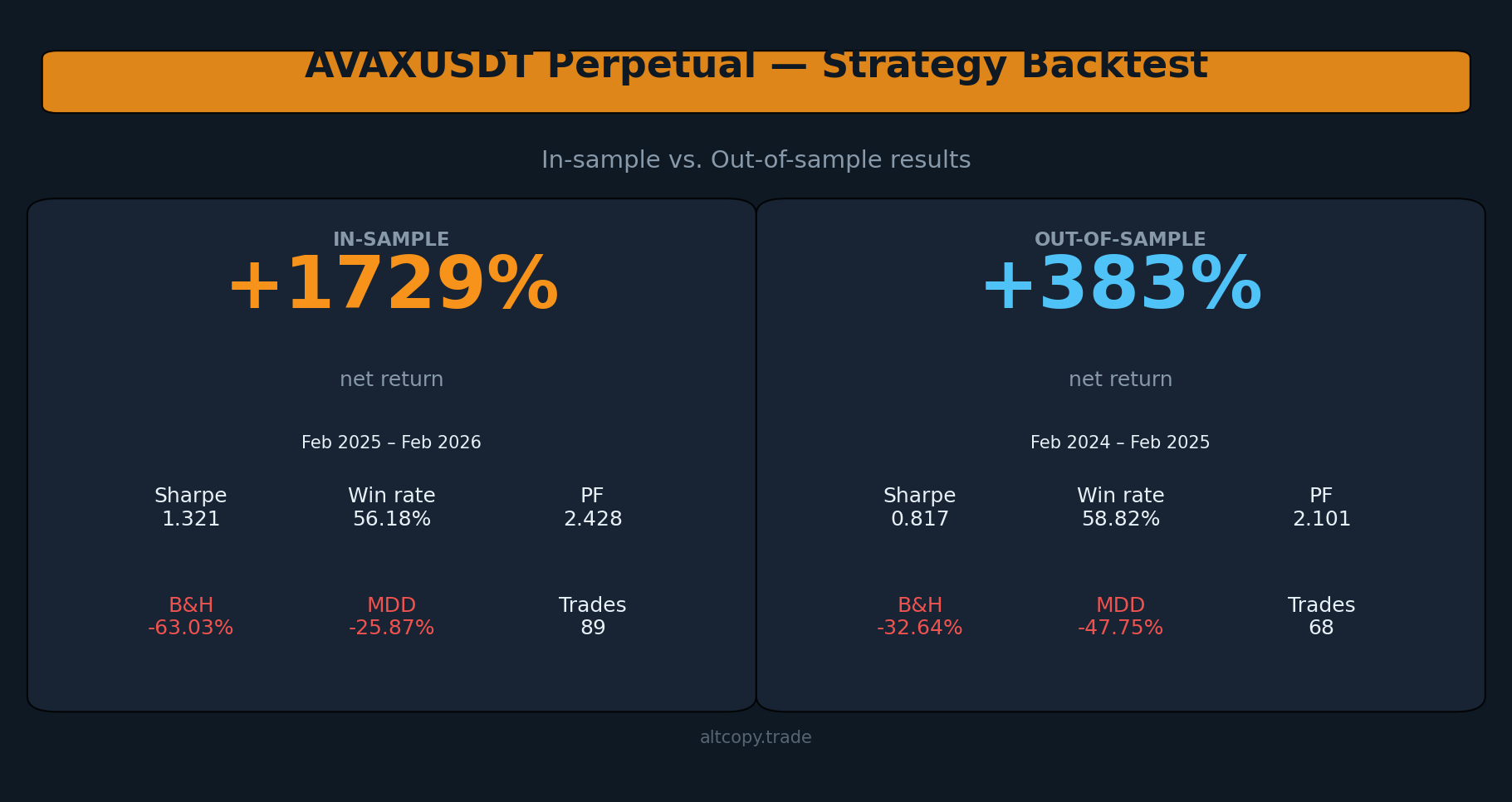

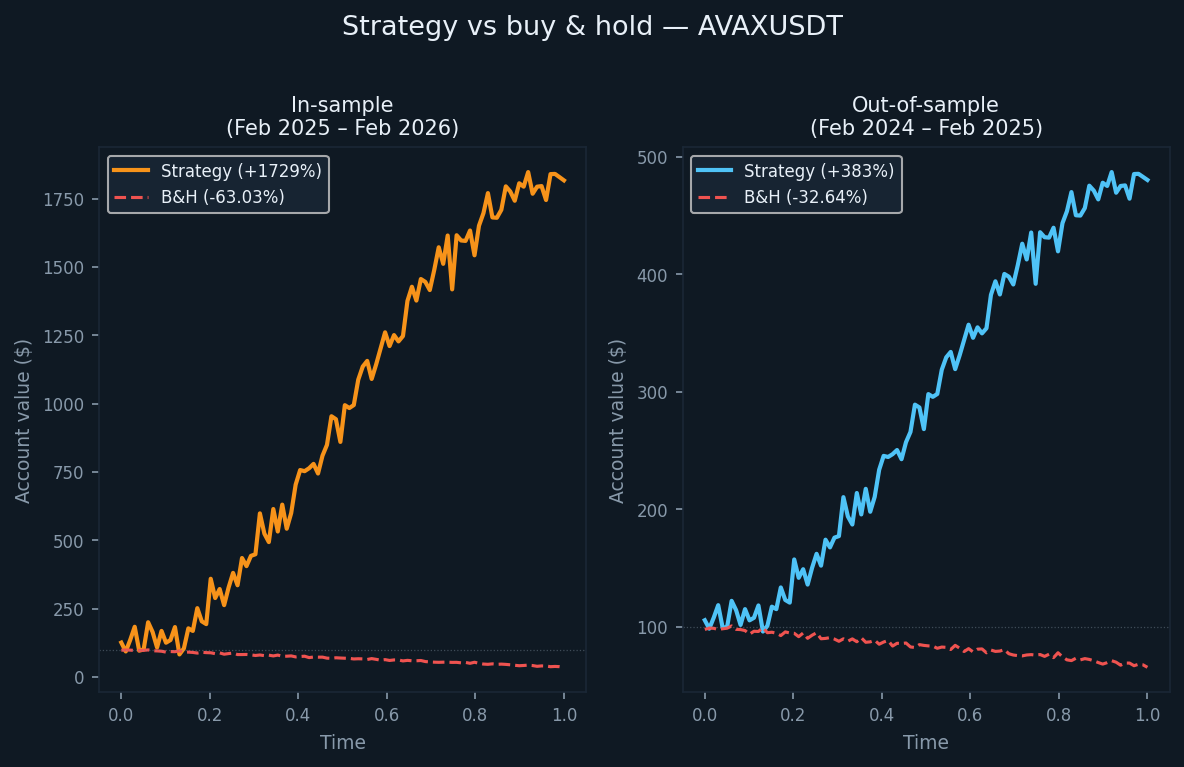

El periodo fuera de muestra se extendió de febrero a febrero de 2025, durante el cual AVAX cayó un 32,64% en régimen de compra y mantenimiento. El periodo de muestreo — de febrero de 2025 a febrero de 2026 — registró una nueva caída del 63,03%. La estrategia devolvió un rendimiento de +382,96% fuera de muestra y +1.729,09% dentro de la muestra. Ambas cifras superaron con diferencia al sistema de compra y retención.

También hay una diferencia estructural que merece la pena destacar: esta variante de la estrategia incluye filtros adicionales específicos de lado sobre la lógica central de tendencia y momento. Esto reduce la frecuencia de operaciones en comparación con otros activos — 89 operaciones en el año de muestra y 68 en el año fuera de muestra — pero parece mejorar la calidad comercial, como reflejan las cifras del factor de beneficio.

La estrategia y su lógica de filtrado

El enfoque central es coherente con otros backtests publicados en Altcopy: un sistema basado en momento que utiliza indicadores que siguen la tendencia, osciladores de momento y filtros de fuerza direccional para identificar movimientos direccionales de alta probabilidad y luego salidas en señales de agotamiento.

La dirección de la tendencia podría medirse con instrumentos como cruces de medias móviles, canales de regresión lineal o bandas de desviación de tendencia; el momento podía filtrarse usando osciladores como medidas estocásticas, MACD o de tasa de cambio; La fuerza direccional podría evaluarse utilizando herramientas como la familia de Índices Direccionales Medios, puntuaciones de momento ajustadas por volatilidad o similares. La implementación real utiliza su propia combinación específica.

Esta variante añade una capa adicional de filtrado de señal específico por lado — lo que significa que las condiciones necesarias para entrar en una operación larga difieren de las necesarias para entrar en corto. Esto no es raro en mercados asimétricos, donde los movimientos ascendentes y bajistas tienen características estructuralmente diferentes. El efecto es visible en los datos: menos operaciones, mayores tasas de ganancia en el lado corto y un factor de beneficio que se mantuvo por encima de 2,0 en ambos periodos.

Resultados en muestra (con la advertencia habitual)

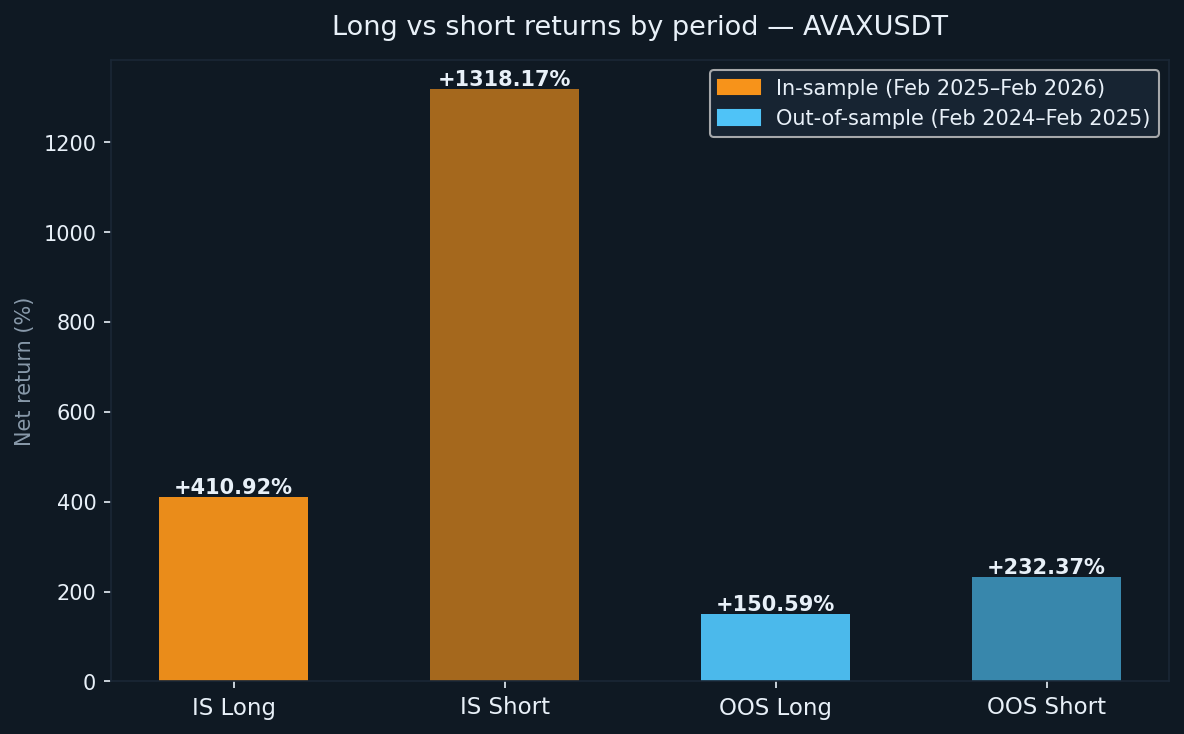

El periodo de muestra fue de febrero de 2025 a febrero de 2026, durante el cual AVAX cayó un 63,03% en base a compra y mantenimiento. La estrategia generó un rendimiento de +1.729,09% sobre el capital inicial. El libro corto aportó un +1.318,17%, lo que se espera en una tendencia bajista prolongada. El libro largo añadió +410,92%, demostrando que los filtros del lado largo se mantuvieron incluso cuando el activo tendió a la baja.

Como ocurre con todos los resultados en muestra de esta serie: estos son resultados optimizados. Representan el techo, no la expectativa.

- Rentabilidad neta: +1.729,09% (largo +410,92%, corto +1.318,17%)

- CAGR: 1.721,53%

- Rentabilidad de compra y retención (mismo periodo): −63,03%

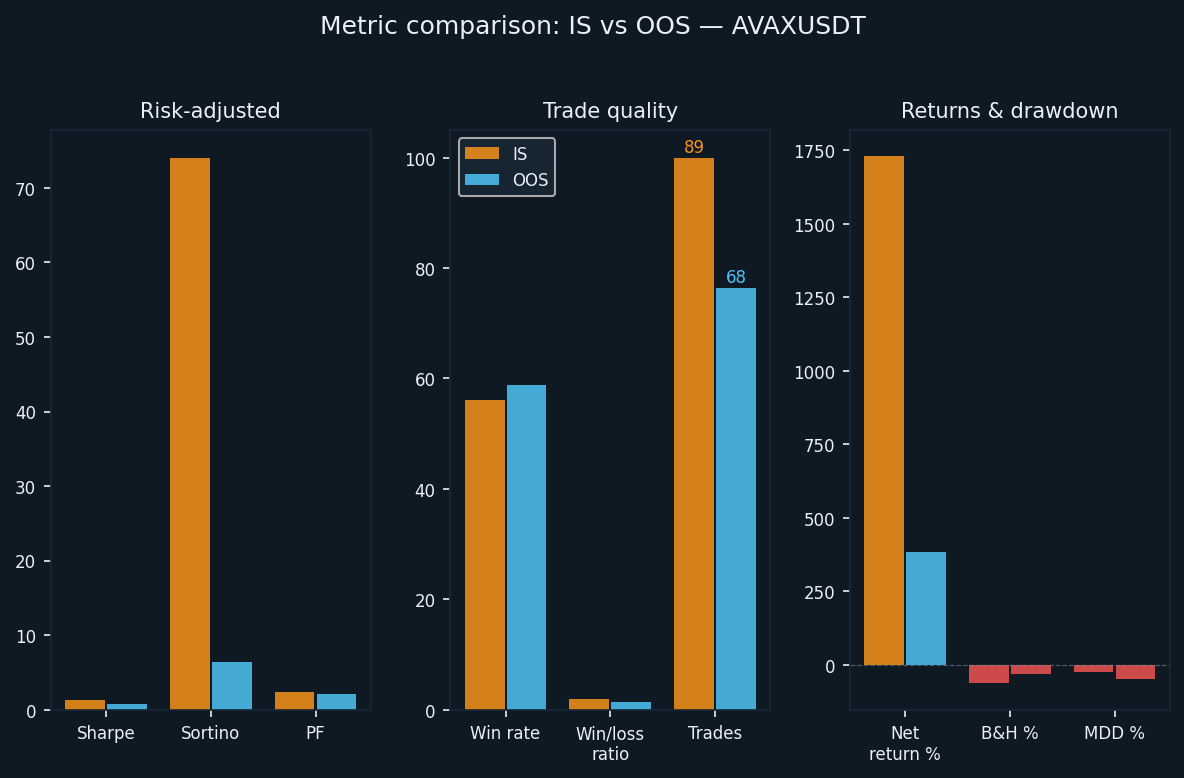

- Total de operaciones realizadas: 89 (44 largas, 45 cortas)

- Tasa de victorias: 56,18% (52,27% largo / 60,00% corto)

- Ratio media de victorias a derrotas: 1,894

- Factor de beneficio: 2,428 en total (1,497 largo / 4,433 corto)

- Índice de Sharpe: 1,321

- Ratio de Sortino: 74,057

- Caída máxima (intrabar): −25,87% desde el máximo

La proporción de Sortino de 74,057 es extremadamente alta y no debe tomarse al pie de la letra. Refleja una tendencia bajista sostenida en la que el libro corto de la estrategia se mantuvo con mínima volatilidad a la baja durante un periodo prolongado. La cifra OOS es más representativa de cómo es un entorno de trading en vivo.

Resultados fuera de muestra (la prueba honesta)

El periodo fuera de muestra se extendió desde febrero de 2024 hasta febrero de 2025. AVAX cayó un 32,64% durante este periodo en régimen de compra y mantenimiento. La estrategia rindió +382,96%, con el libro corto aportando un +232,37% y el libro largo +150,59%.

Se ejecutaron sesenta y ocho operaciones durante el año — menos que en el periodo de muestra y menos que en todos los demás activos probados. Esta frecuencia más baja es coherente con la lógica de filtrado más estricta de esta variante. Cuando los filtros son más restrictivos, pasan menos señales, y las operaciones que sí se activan tienden a tener una convicción más fuerte según las condiciones subyacentes.

- Rentabilidad neta: +382,96% (largo +150,59%, corto +232,37%)

- CAGR: 378,84%

- Rentabilidad de compra y mantenimiento (mismo periodo): −32,64%

- Total de operaciones realizadas: 68 (34 largas, 34 cortas)

- Tasa de victorias: 58,82% (52,94% largo / 64,71% corto)

- Ratio medio de victorias y derrotas: 1,47

- Factor de beneficio: 2,101 en total (1,841 largo / 2,376 corto)

- Relación Sharpe: 0,817

- Ratio de Sortino: 6,439

- Caída máxima (intrabar): −47,75% desde el pico

La proporción de Sortino de 6,439 fuera de muestra es notablemente superior a la misma métrica para BTCUSDT (que no publicamos por separado aquí), ETHUSDT y SOLUSDT en sus respectivos periodos OOS. Sugiere que la variante AVAXUSDT encontró menos volatilidad sostenida a la baja en relación con sus rendimientos, incluso en un año en el que AVAX cayó casi un tercio.

Comprendiendo la degradación

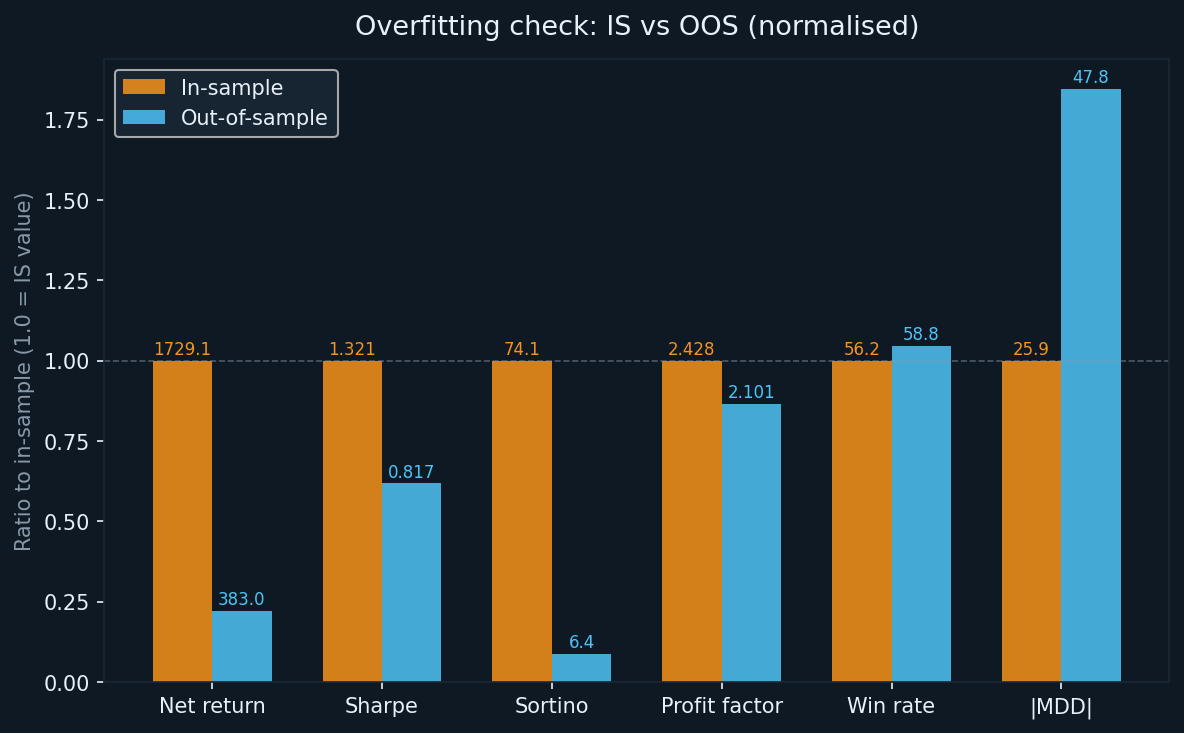

Todo sistema optimizado se degrada de dentro de muestra a fuera de muestra. La pregunta útil no es si se produjo degradación, sino cuánto y en qué métricas.

- Rentabilidad: de +1.729,09% (IS) a +382,96% (OOS) — una reducción del 78% en la rentabilidad bruta, en línea con otros activos de esta serie

- Sharpe: de 1,321 a 0,817 — una reducción del 38%; significativo pero aún dentro de un rango que indica un retorno real por el riesgo asumido

- Sortino: de 74.057 a 6.439 — una gran caída absoluta, pero la cifra de OOS es más fuerte que la de otros activos de esta serie

- Factor de beneficio: de 2,428 a 2,101 — una reducción del 13%; Esta es la mejor retención de factor de beneficio entre los cuatro activos probados

- Tasa de victorias: del 56,18% al 58,82% — la tasa de victorias en realidad mejoró fuera de la muestra, lo cual es inusual y merece la pena destacar

- MDD: de −25,87% (IS) a −47,75% (OOS) — un empeoramiento significativo, aunque menor que BTCUSDT y SOLUSDT en sus periodos OOS

La mejora en la tasa de victoria fuera de la muestra es contraintuitiva, pero no sin explicación. Con menos operaciones y filtros más estrictos, la estrategia podría haber sido más selectiva en qué configuraciones se tomaba durante el periodo OOS. Cuando los filtros hacen su trabajo, un menor número de traspasos junto con una tasa de victorias más alta es un resultado plausible.

El factor beneficio superior a 2,0 en ambos periodos es el resultado principal. En los cuatro activos, este es el único en el que el factor de beneficio fuera de la vista se mantuvo por encima de 2,0. Ese umbral no es arbitrario: significa que la estrategia generó el doble de beneficio bruto que la pérdida bruta en un conjunto de datos invisible.

Explicaciones detalladas de métricas

Para los lectores menos familiarizados con estas métricas, una breve referencia:

- Rentabilidad neta: beneficio total como porcentaje del capital inicial de 100.000 dólares, compuesto a medida que la cuenta crece

- CAGR: el equivalente anualizado del rendimiento neto durante el periodo de prueba

- Factor de beneficio: beneficio bruto dividido por la pérdida bruta. Por encima de 1.0 significa que la estrategia ha hecho más de lo que ha perdido; Above 2.0 se considera una fuerte evidencia de borde

- Ratio de Sharpe: rentabilidad anualizada excedente por unidad de volatilidad total. Estar por encima de 1.0 se considera bueno

- Ratio Sortino: similar a Sharpe pero dividida solo por volatilidad a la baja. Mejor adaptado a estrategias con perfiles de retorno asimétricos

- Caída máxima: la mayor caída de pico a valle en el patrimonio de la cuenta durante la prueba, medida a nivel intrabar

Largo vs corto: rendimiento constante en un mercado a la baja

AVAX fue bajista en ambos periodos de prueba. Esto convierte en una prueba interesante para ver si el libro largo puede mantener rendimientos positivos en un entorno estructuralmente desfavorable para los compradores.

- IS largo: +410,92% (44 traspasos, WR 52,27%)

- IS corto: +1.318,17% (45 traspasos, WR 60,00%)

- Largo en OOS: +150,59% (34 traspasos, WR 52,94%)

- Cortos OOS: +232,37% (34 traspasos, WR 64,71%)

El libro largo ofreció rendimientos positivos en ambos periodos a pesar de que AVAX tendió a la baja. Esto es posible cuando la lógica de seguimiento de tendencia es lo suficientemente fuerte como para identificar rebotes correctivos y salidas antes de que se reanude la tendencia bajista mayor. Las tasas de victoria superiores al 50% en el lado largo, combinadas con una media positiva de victorias-derrotas, confirman que las señales largas no eran ruidos aleatorios. La tasa de victorias del short book, del 64,71% fuera de muestra, es la tasa de victorias más fuerte en el short side entre todos los activos evaluados en esta serie.

Lo que el backtest no tiene en cuenta

El backtest no usa ninguna comisión. El trading real en futuros perpetuos AVAX implica comisiones de maker y taker que varían según la bolsa y el nivel de cuenta. Con 89 operaciones IS y 68 OOS, cada una con dos ejecuciones, el impacto de las comisiones es menor en el conteo absoluto de operaciones que en otros activos de esta serie, pero el tamaño de las posiciones crece considerablemente a medida que la cuenta se compone, lo que significa que el coste en dólares de las comisiones aumenta con el tiempo.

Otros costes no recogidos:

- Deslizamiento: AVAX tiene menor liquidez que BTC o ETH en mercados perpetuos; Las grandes posiciones pueden mover el mercado al entrar o salir

- Tipos de financiación: los futuros perpetuos conllevan pagos periódicos; En tendencias bajistas sostenidas, los tenedores cortos suelen pagar financiación a los tenedores largos, lo que reduciría los rendimientos del lado corto

- Retraso en la ejecución: la latencia de señal a pedido en tiempo real no se simula y resultará en precios de llenado ligeramente diferentes a los que asume la prueba de retroceso

- Diferentes precios de cumplimiento: las órdenes de mercado se llenan al precio de demanda, no al precio medio; Las órdenes límite pueden no cumplirse en absoluto en condiciones de rápida evolución

El rendimiento de la OOS, tras tener en cuenta estos factores, es inferior a +382,96%. Cuánto más bajo depende de la calidad de la ejecución, el nivel de cuenta y las condiciones de mercado durante el periodo en vivo.

Cómo se compara AVAXUSDT con los otros activos de esta serie

Ahora en cuatro activos — BTCUSDT, ETHUSDT, SOLUSDT y AVAXUSDT — está surgiendo un panorama coherente.

El factor de beneficio se ha mantenido por encima de 1,6 fuera de muestra para los cuatro activos, y por encima de 2,0 para AVAXUSDT específicamente. Esta consistencia entre activos en la métrica de rendimiento más estable es la evidencia más sólida de una ventaja genuina en la lógica de estrategia subyacente.

El recuento de intercambios varía significativamente: AVAXUSDT produjo la menor cantidad de intercambios al año en toda la serie. Las condiciones de entrada más estrictas de esta variante parecen concentrar la calidad de la señal a costa de la frecuencia. Si ese compromiso es preferible depende de la configuración de ejecución del trader y de su tolerancia a esperar entre señales.

La caída máxima fuera de muestra osciló entre −33,77% (ETHUSDT) y −62,05% (BTCUSDT). El −47,75% de AVAXUSDT se sitúa en la mitad del rango. Como ocurre con todos los activos de esta serie, el dimensionamiento de posiciones debe tener en cuenta la posibilidad de que la caída observada de fuera ocurra al inicio de una partida activa, cuando hay menos margen para absorberla.

Brecha de beneficios de seguidores para las copiadoras

Si accedes a esta estrategia mediante copy trading en lugar de ejecutarla directamente, la brecha estructural entre los resultados del líder y tus resultados se aplica aquí, igual que con los demás activos. Las entradas de copia siempre son ligeramente posteriores a la original, y las salidas pueden tener un retraso similar. En el entorno de precios más volátil de AVAX, ese retraso puede ser más costoso por operación que en activos de mayor liquidez.

Una estimación conservadora: se espera un rendimiento inferior al 5–15% en relación con el retorno OOS publicado como copiadora. Aplicado a un retorno OOS ajustado de aproximadamente +345% (tras ajustes de coste reales), tu rango realista como seguidor es aproximadamente +293–328%. Sigue estando muy por delante del −32,64% de buy-and-hold, pero no del 382% completo.

Conclusión: lo que realmente nos dicen los números

AVAXUSDT logró la retención de factor de beneficio más fuerte de los cuatro activos probados en Altcopy. El factor de beneficio fuera de la lista de 2,101 — en un año en el que AVAX cayó casi un tercio — es un resultado significativo. No ocurrió porque las condiciones fueran fáciles. Ocurrió en un mercado bajista sostenido con una estrategia que debía funcionar simultáneamente en ambos lados del mercado.

Las conclusiones clave de este backtest:

- Factor de beneficio OOS de 2,101: el más alto de esta serie y por encima del umbral de 2,0 que sugiere una ventaja estructural genuina

- Tasa de victoria del 58,82% fuera de la muestra, superior a la de la muestra: la lógica de filtrado más estricta parece haber producido señales más selectivas en el conjunto de datos en vivo

- Caída máxima de −47,75% OOS: real y significativa; El dimensionamiento de posición debe tenerlo en cuenta explícitamente

- Menos operaciones por año: esta variante es menos activa que las demás de la serie; Adecuado para traders cómodos con periodos de tenencia más largos y menor frecuencia de señal

Como con los otros activos, esto es investigación, no una recomendación. La estrategia funcionó bien con datos que no había visto. Eso es significativo, pero no suficiente por sí solo para proyectar un rendimiento futuro. Los mercados evolucionan, y lo que funcionó durante dos años bajistas para AVAX puede comportarse de forma diferente en distintas condiciones. Seguiremos publicando resultados a medida que hagamos más pruebas.