Backtest de estrategia perpetua de SOLUSDT: resultados dentro de la muestra vs. fuera de la muestra

Probamos nuestra estrategia perpetua SOLUSDT en dos periodos contrastantes: una bajista dentro de la muestra (+1.508%) y una alcista fuera de la muestra (+286%). El SOL se movió en ambos sentidos. Esto es lo que realmente muestran los datos.

Introducción: SOL se movió en ambos sentidos — la estrategia avanzó con él

Este es el tercer backtest que publicamos en Altcopy. Los dos primeros cubrieron BTCUSDT y ETHUSDT. Ambos tenían algo en común: el periodo fuera de muestra resultó ser bajista para el activo subyacente. El plazo de prescripción es diferente.

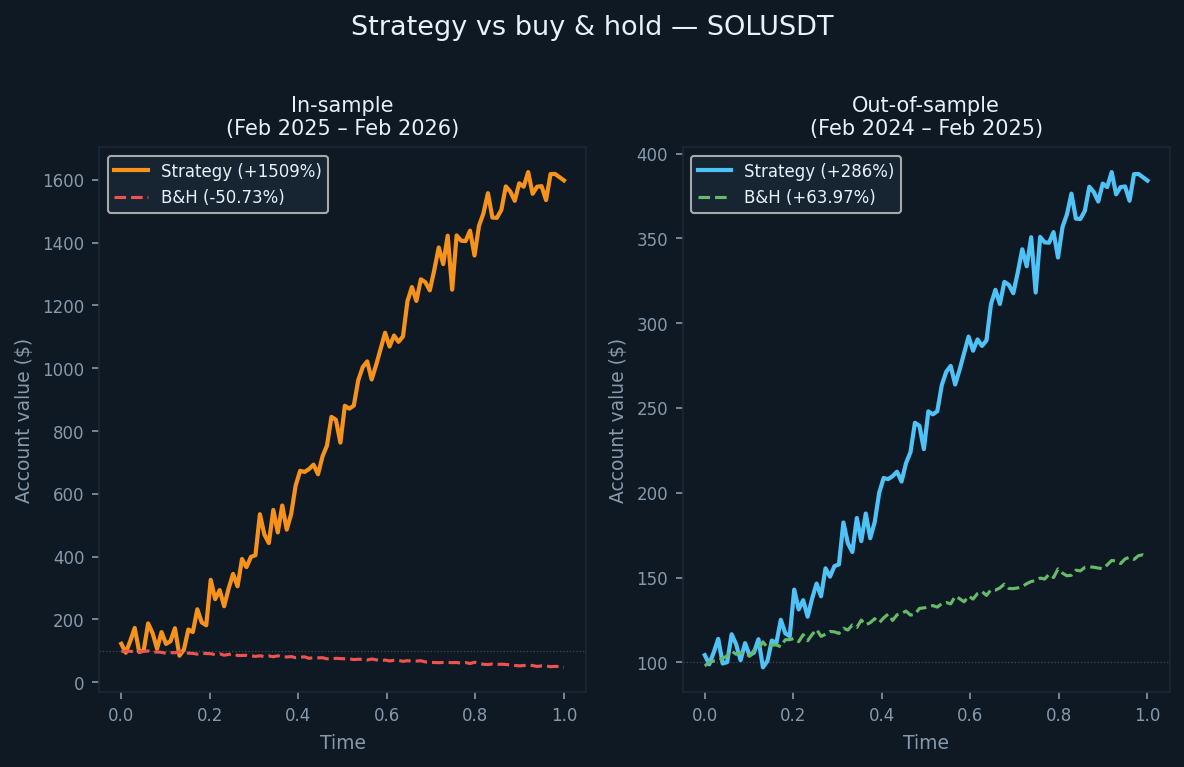

El periodo fuera de muestra para SOLUSDT fue de febrero de 2024 a febrero de 2025. Durante ese tiempo, el SOL generó un retorno de compra y mantenimiento del +63,97%. El mercado fue en general alcista. El periodo de muestreo — de febrero de 2025 a febrero de 2026 — cuenta la historia opuesta: el SOL cayó un 50,73% en base a compra y mantenimiento.

Esta inversión es útil para fines de prueba. Obliga a preguntarse: ¿la estrategia funciona solo cuando el activo subyacente está cayendo, o mantiene una ventaja independientemente de la dirección? La respuesta, según los datos, es que la ventaja se mantuvo en ambos entornos.

Aquí no estamos vendiendo nada. Estamos publicando los números para que puedas evaluarlos tú mismo.

La misma estrategia, mercado diferente

La estrategia es la misma que se usa para BTCUSDT y ETHUSDT — un sistema basado en el momento que combina indicadores de seguimiento de tendencia, osciladores de momento y filtros de fuerza direccional para identificar movimientos direccionales de alta probabilidad, y luego sale cuando surgen señales de agotamiento. Las operaciones largas y cortas se realizan sistemáticamente, sin intervención manual.

La dirección de la tendencia podría medirse con instrumentos como cruces de medias móviles, canales de regresión lineal o bandas de desviación de tendencia; el momento podía filtrarse usando osciladores como medidas estocásticas, MACD o de tasa de cambio; y la fuerza direccional podría evaluarse con herramientas como la familia de Índice Direccional Medio, puntuaciones de momento ajustadas a la volatilidad o similares. La implementación real utiliza su propia combinación específica.

Los parámetros se fijaron antes del periodo en la muestra y no se ajustaron específicamente para SOLUSDT. El SOL es un activo más volátil que BTC o ETH, lo que afecta a los requisitos de dimensionamiento de posiciones pero no a la lógica central.

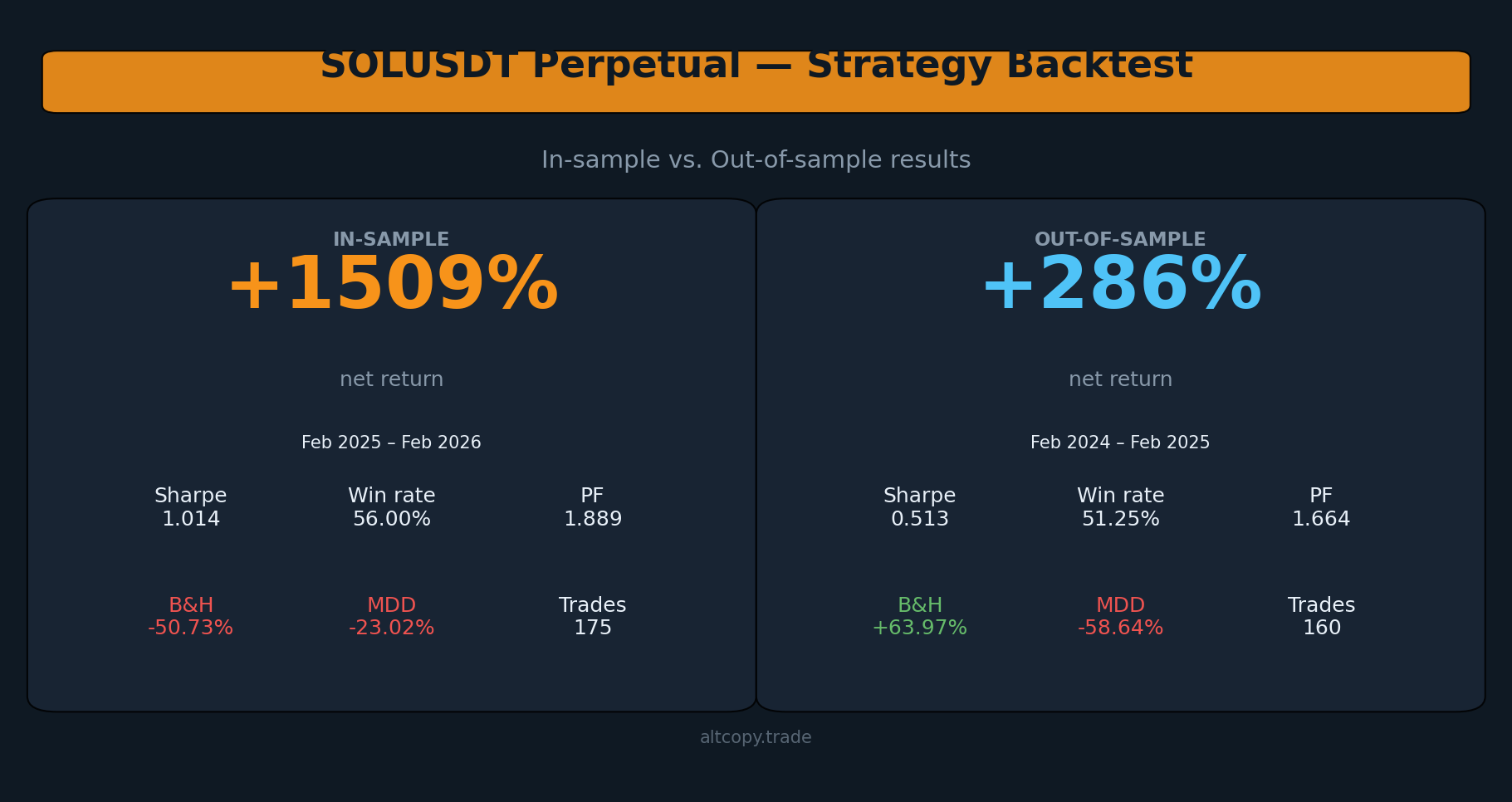

Resultados en muestra (con la advertencia habitual)

El periodo de muestra se extendió de febrero de 2025 a febrero de 2026, durante el cual el SOL cayó un 50,73% en términos de compra y retención. La estrategia obtuvo un rendimiento de +1.508,97% sobre el capital inicial en el mismo periodo. El libro corto impulsó la mayor parte de ese retorno (+1.223,10%), lo cual tiene sentido dado el movimiento sostenido a la baja. El libro largo aportó un +285,87%.

Estos son resultados optimizados sobre los datos sobre los que se basó la estrategia. Trátalos como un límite superior, no como una expectativa realista.

- Rentabilidad neta: +1.508,97% (largo +285,87%, corto +1.223,10%)

- CAGR: 1.503%

- Rentabilidad de compra y retención (mismo periodo): −50,73%

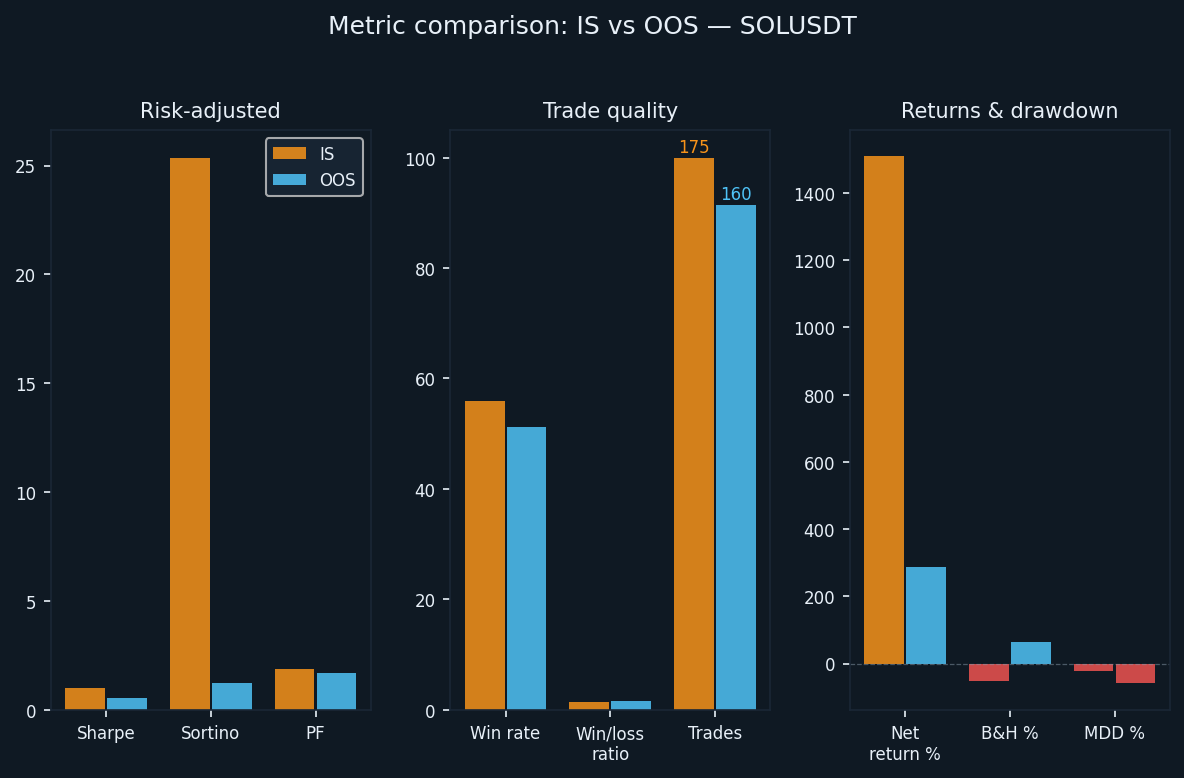

- Total de operaciones realizadas: 175 (87 largas, 88 cortas)

- Tasa de victorias: 56,00% (51,72% largo / 60,23% corto)

- Ratio media de victorias a derrotas: 1,465

- Factor de beneficio: 1,889 en total (1,253 largo / 3,163 corto)

- Índice de Sharpe: 1,014

- Ratio Sortino: 25,362

- Caída máxima (intrabar): −23,02% desde el pico

La proporción de Sortino de 25,362 es inusualmente alta. Refleja la forma de la curva de renta variable dentro de la muestra, que fue mayormente al alza con una volatilidad bajista relativamente limitada durante un periodo bajista prolongado para el SOL. La cifra fuera de muestra cuenta una historia muy diferente.

Resultados fuera de muestra (la prueba honesta)

El periodo fuera de muestra se extendió desde febrero de 2024 hasta febrero de 2025. Este fue un año alcista para el SOL: el rendimiento de compra y retención fue del +63,97%. La estrategia obtuvo un rendimiento de +286,06% en el mismo periodo, con el libro largo aportando +156,46% y el libro corto sumando +129,60%.

En un mercado alcista, la rentabilidad en el lado corto es más difícil de mantener. El hecho de que el libro corto siguiera siendo rentable (+129,60%) a pesar de la tendencia alcista más amplia indica que la lógica de salida basada en el agotamiento fue eficaz para identificar máximos locales y tomar posiciones en el lado corto durante las fases correctivas. El SOL es lo suficientemente volátil como para generar oscilaciones negociables en ambas direcciones incluso durante mercados tendenciales.

- Rentabilidad neta: +286,06% (largo +156,46%, corto +129,60%)

- CAGR: 283,23%

- Rentabilidad de compra y mantenimiento (mismo periodo): +63,97%

- Total de operaciones ejecutadas: 160 (80 largos, 80 cortos)

- Tasa de victoria: 51,25% (48,75% largo / 53,75% corto)

- Ratio medio de victorias sobre derrotas: 1,583

- Factor de beneficio: 1,664 en total (1,718 largo / 1,609 corto)

- Relación de Sharpe: 0,513

- Ratio de Sortino: 1,243

- Caída máxima (intrabar): −58,64% desde el máximo

La proporción de Sortino bajó de 25,362 en muestra a 1,243 fuera de muestra. Esta brecha es grande y refleja un periodo más difícil: hubo periodos sostenidos de caída en los que el contado cayó significativamente desde su máximo antes de recuperarse. La caída máxima intrabar de −58,64% es la mayor de los tres activos que hemos probado. Cualquiera que opere esta estrategia en SOLUSDT debe dimensionar posiciones para sobrevivir a una caída de esa magnitud sin verse obligado a abandonar.

Comprendiendo la degradación

Se espera cierta degradación de dentro de la muestra a fuera de la muestra y debe asumirse en cualquier evaluación honesta. La cuestión es si lo que queda sigue merecendo la pena actuar sobre ello.

Aquí tienes un lado a lado del cambio de tonalidad:

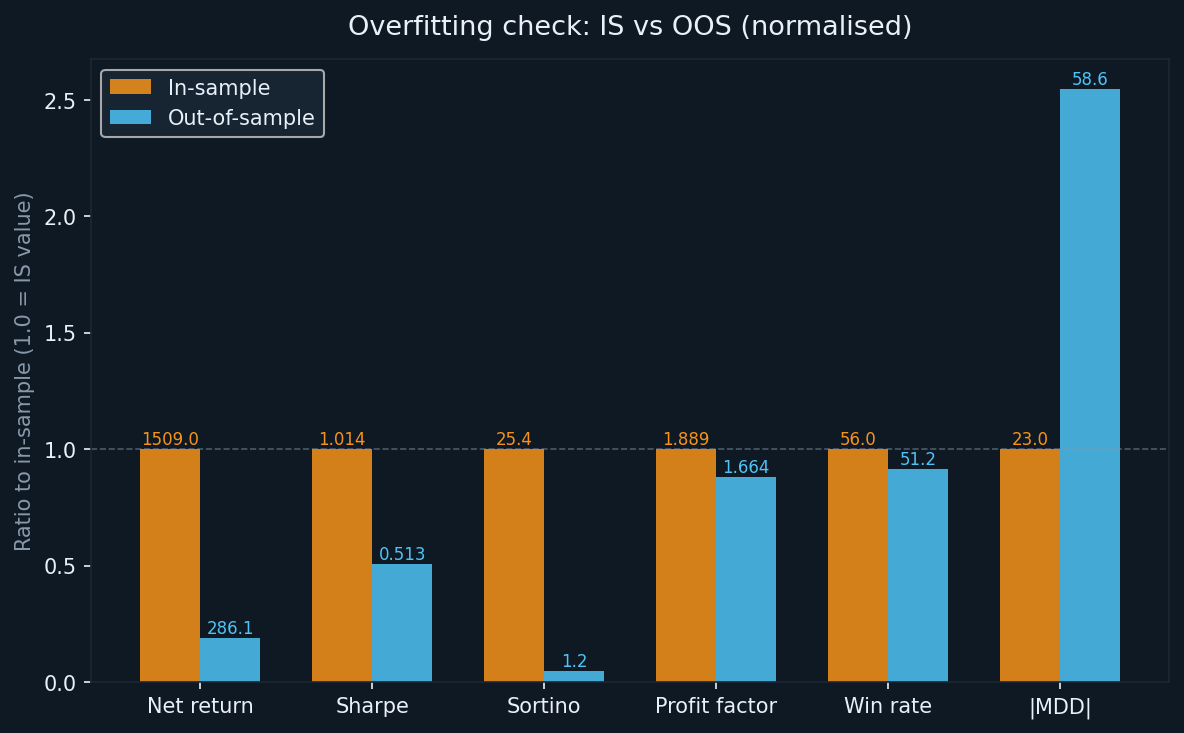

- Retorno: de +1.508,97% (IS) a +286,06% (OOS) — una reducción del 81% en el rendimiento bruto, típica en sistemas optimizados

- Sharpe: de 1,014 a 0,513 — reducido a la mitad, pero aún por encima de cero, indicando un rendimiento positivo ajustado al riesgo

- Sortino: de 25.362 a 1.243 — la caída más pronunciada entre los tres activos probados; el Sortino del IS fue elevado artificialmente por la suave tendencia descendente

- Factor de beneficio: de 1,889 a 1,664 — la menor caída relativa de los tres; Este es el número que más valoramos

- Tasa de victoria: del 56,00% al 51,25% — una caída moderada, de esperar en dirección

- TDM: de −23,02% (IS) a −58,64% (OOS) — la preocupación más significativa en este conjunto de datos

La retención del factor de beneficio es la señal más alentadora. Cayó alrededor de un 12% entre periodos, lo que supone una degradación menor de lo que sugieren las cifras de retorno. El factor beneficio es un indicador más fiable de la ventaja que del rendimiento bruto porque es menos sensible a que unas pocas operaciones grandes ganadoras puedan sesgar el resultado.

La degradación del TDM merece atención honesta. En un mercado alcista en tendencia, el lado corto periódicamente se enfrentará a la estrategia antes de que la tendencia se invierta. La mayor volatilidad de SOL amplifica estos movimientos. La reducción intrabar del −58,64% no es una cifra de riesgo de cola, sino que ocurrió dentro del periodo de prueba. Planifica para ello.

Explicaciones detalladas de métricas

Para los lectores menos familiarizados con estas métricas, aquí tienes una breve explicación de cada una:

- Rentabilidad neta: beneficio total como porcentaje del capital inicial de 100.000 dólares, compuesto a medida que crece el capital

- CAGR: el equivalente anualizado del rendimiento neto, asumiendo una composición continua durante el periodo de prueba

- Factor de beneficio: beneficio bruto dividido por la pérdida bruta. Cualquier valor superior a 1,0 indica que la estrategia ha generado más de lo que perdió en términos absolutos. Los valores superiores a 1,5 generalmente se consideran significativos.

- Ratio de Sharpe: rendimiento excedente anualizado dividido por la desviación estándar de los rendimientos. Superar 1.0 se considera bueno; Above 2.0 se considera excelente.

- Ratio Sortino: similar a Sharpe pero solo penaliza la volatilidad a la baja. Un gran intervalo entre Sharpe y Sortino (como se ve en IS) puede indicar un periodo ascendente asimétrico y suave que puede no repetirse.

- Caída máxima: la mayor caída del patrimonio de la cuenta durante la prueba. La cifra utilizada aquí es el máximo intrabar, que recoge el peor caso visto en cualquier barra, no solo a precios cerrados.

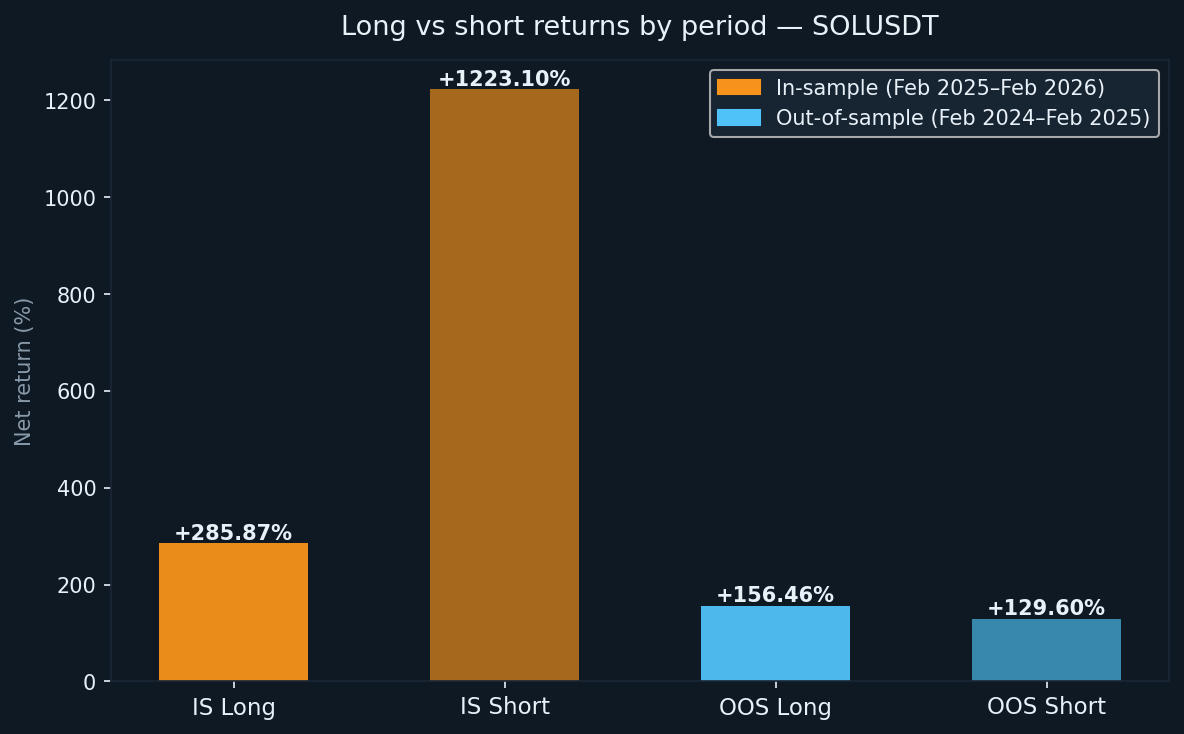

Largo vs corto: ambos periodos probados

Una cosa que hace interesante a SOLUSDT es que ninguno de los dos periodos fue neutral. El periodo dentro de la muestra fue claramente bajista y el periodo fuera de muestra fue claramente alcista. La estrategia generó beneficios en ambos bandos en ambos entornos.

- IS largo: +285,87% (87 traspasos, WR 51,72%)

- IS corto: +1.223,10% (88 traspasos, WR 60,23%)

- Largo en OOS: +156,46% (80 traspasos, WR 48,75%)

- Cortos en OOS: +129,60% (80 traspasos, WR 53,75%)

El lado corto dominó el periodo de muestra porque el SOL estaba en una tendencia bajista sostenida. En el periodo fuera de muestra, ambos bandos contribuyeron de forma más o menos equitativa. La tasa de victoria OOS en operaciones largas (48,75%) está ligeramente por debajo del 50%, pero la ratio media de victorias-derrotas de 1,718 para el libro largo compensa: incluso cuando menos de la mitad de las operaciones largas ganan, los ganadores son lo suficientemente grandes como para generar un resultado neto positivo.

Lo que el backtest no tiene en cuenta

La comisión está configurada a cero en la configuración de backtest. Así no funciona el trading real. Los futuros perpetuos SOL en Binance conllevan comisiones de creador/taker estándar. Con 175 operaciones IS y 160 operaciones fuera de servicio — cada una requiriendo una entrada y una ejecución de salida — los costes de comisión reducirían el retorno neto. La cantidad exacta depende de tu nivel de comisiones y del tamaño de las posiciones en el momento de cada operación, pero no es un número trivial en estos niveles de acciones.

Otros costes no capturados por el backtest:

- Deslizamiento: las posiciones SOL más grandes pueden experimentar rellenos parciales o un impacto en el precio, especialmente en las salidas durante mercados de rápido movimiento

- Tipos de financiación: los futuros perpetuos conllevan pagos periódicos de financiación entre tenedores largos y cortos; estos pueden ser positivos o negativos dependiendo del sentimiento del mercado

- Retraso en la ejecución: en el trading en vivo, siempre hay latencia entre la generación de la señal y la ejecución de órdenes; Esto no fue simulado

- Diferentes precios de entrega: las órdenes limitadas no siempre se llenan; Las órdenes de mercado se llenarán en el precio de demanda, no en el precio medio usado en los backtests

El rendimiento real en vivo será inferior a las cifras de los retroactivos en la mayoría de los casos. Cuánto más bajo depende de tu bróker, tu configuración de ejecución y las condiciones del mercado en ese momento.

Cómo se compara SOLUSDT con BTCUSDT y ETHUSDT

En los tres recursos que hemos probado hasta ahora, algunos patrones son consistentes y otros no.

El factor beneficio se ha mantenido en los tres periodos fuera de muestra: 1,718 para BTCUSDT OOS, 1,849 para ETHUSDT OOS y 1,664 para SOLUSDT OOS. Esta consistencia entre diferentes activos y condiciones de mercado es la señal más fuerte de una ventaja real en la lógica subyacente.

La MDD fuera de muestra ha sido más alta para SOLUSDT (−58,64%), seguida por BTCUSDT (−62,05%) y más baja para ETHUSDT (−33,77%). La cifra del SOL se produjo durante un mercado alcista, lo que significa que el libro corto fue desafiado repetidamente antes de que la reversión de la media diera a la estrategia la oportunidad de obtener beneficios. Esta es una característica conocida de las estrategias cortas que dependen del agotamiento de tendencia en entornos de tendencia.

El contraste direccional — OOS alcista en el SOL frente a OOS bajista en BTC y ETH — es una prueba útil de que la estrategia no está simplemente sesgada hacia el corto plazo. Generó rendimientos significativos para ambas partes a través de diferentes regímenes de mercado.

Brecha de beneficios de seguidores para las copiadoras

Si sigues esta estrategia como copy trader en lugar de ejecutarla directamente, hay una brecha estructural que hay que tener en cuenta. Los copy trades se ejecutan después de que se abre la posición del líder, lo que significa que tu precio de entrada siempre es ligeramente peor. Las salidas también pueden retrasarse. En condiciones volátiles, esa brecha puede ser significativa.

Una estimación conservadora para SOLUSDT: se espera un rendimiento adicional por debajo del 5–15% respecto al retorno OOS publicado como copiadora. Aplicado al retorno ajustado de OOS de aproximadamente +256% (teniendo en cuenta los costes reales), tu rango realista como seguidor es aproximadamente +218–243%. Aún por encima del +63,97% buy-and-hold, pero no del 286% completo.

Conclusión: lo que realmente nos dicen los números

Estamos publicando este análisis por la misma razón por la que publicamos los backtests de BTCUSDT y ETHUSDT: transparencia sobre marketing. Los números aquí son reales, la metodología es honesta y las limitaciones están claramente indicadas.

Aquí están las conclusiones clave.

El rendimiento en muestra de +1.508,97% debe descartarse como una expectativa realista. Refleja un sistema optimizado que opera en un mercado sostenido y unidireccional. El retorno fuera de la vista de la vista de +286,06% — o aproximadamente un +256% tras ajustar por costes reales — es la base más honesta.

El factor beneficio es la métrica más creíble en este conjunto de datos. Cayó de 1,889 a 1,664 entre periodos, una degradación moderada y esperada. En los tres activos, el factor beneficio se ha mantenido por encima de 1,6 fuera de la muestra. Esa constancia importa.

La reducción máxima de −58,64% fuera de la muestra es la cifra de riesgo más importante a absorber. No es un evento de cola. Ocurrió dentro de la ventana de prueba. Si no puedes mantener una caída del 58% desde el pico sin cambiar de estrategia o cerrar posiciones, el tamaño de la posición que elijas debe reflejar esa restricción — no optimismo sobre condiciones más suaves en el futuro.

La estrategia demostró capacidad direccional en ambos periodos en dos entornos de mercado muy diferentes: un bajista dentro de la muestra y otro alcista fuera de la muestra. Eso es una prueba significativa de una ventaja real. No garantiza el rendimiento futuro.

Seguiremos publicando resultados a medida que probemos activos y periodos adicionales. El objetivo es construir un registro transparente, no un documento de marketing.