Backtest de estrategia perpetua de ETHUSDT: resultados dentro de la muestra vs. fuera de muestra

Realizamos nuestra estrategia de perpetuos ETHUSDT mediante un backtest honesto de dos periodos. Dentro de la muestra: +1.287%. Fuera de muestra: +286,85% — frente a un -7,2% de compra y retención. Esto es lo que realmente significan los números y lo que no.

Introducción: cuando Ethereum cae, la estrategia sigue funcionando

Existe un tipo específico de mercado que expone rápidamente estrategias débiles: un bajista prolongado. Cuando los precios caen mes tras mes, las estrategias de solo largo colapsan. Los inversores de compra y mantenimiento ven cómo sus carteras se reducen. Y las estrategias que se optimizaron durante un mercado alcista de repente no se adaptan.

El backtest de ETHUSDT que compartimos hoy es inusual porque ambos periodos de prueba — el periodo de muestra usado para construir la estrategia y el periodo fuera de muestra usado para probarla — fueron bajistas para Ethereum. En la muestra, el ETH cayó un 30,15%. Fuera de la muestra, el ETH cayó otro 7,2%. Y en ambos periodos, la estrategia generó beneficios.

Eso no es casualidad. Eso es lo que se supone que debe hacer una estrategia bidireccional.

Esta publicación sigue el mismo formato que nuestro análisis de BTCUSDT: te mostramos cada número, explicamos cada métrica y contabilizamos cada coste que el backtest no captura. El objetivo no es impresionarte. El objetivo es proporcionarte suficiente información para evaluar esta estrategia de forma honesta.

La misma estrategia, diferente activo

Este es el mismo marco de seguimiento de tendencias aplicado a los futuros perpetuos de ETHUSDT en un marco temporal de 15 minutos. La lógica central no ha cambiado: los algoritmos de detección de tendencias identifican el sesgo direccional, los filtros de momento confirman si un movimiento tiene fuerza real, y las señales de agotamiento alertan a la estrategia cuando una tendencia puede estar llegando a su fin.

La estrategia siempre es larga o corta — sin periodos de inactividad. El tamaño de la posición es el 100% del patrimonio disponible por operación. La comisión es del 0,05% por operación, ya deducida de todos los resultados que ves aquí.

La razón por la que probamos la misma estrategia en varios activos es sencilla: una estrategia que solo funciona en un instrumento puede haber sido ajustada a las particularidades de ese instrumento. Una estrategia que funciona tanto en Bitcoin como en Ethereum, en diferentes regímenes de mercado, probablemente haya captado algo genuino sobre cómo funciona el seguimiento de tendencias en los mercados cripto.

Resultados en muestra (con la advertencia habitual)

Advertencia: estos números están inflados porque la estrategia se optimizó con estos datos.

Periodo de muestreo: febrero 2025 – febrero 2026

- Retorno neto: +1.287,10% (equivalente a +1.287.095 USDT de beneficio en una cuenta inicial de 100.000 USDT)

- CAGR (tasa de crecimiento anual compuesta): 1.277,16%

- Rentabilidad de compra y retención (solo ETH): -30,15% (Ethereum cayó durante este periodo)

- Rendimiento superior a la estrategia: +1.317.244 USDT por encima de compra y mantenimiento

- Total de operaciones realizadas: 162 (81 largas, 81 cortas)

- Tasa de victoria: 58,02% (operaciones largas: 55,56%, operaciones cortas: 60,49%)

- Ratio medio de victorias y pérdidas: 1,375x (las operaciones ganadoras son 1,375 veces mayor que las que pierden)

- Factor de beneficio: 1,901 (beneficio bruto total dividido por la pérdida bruta total)

- Relación Sharpe: 1,349

- Ratio de Sortino: 12,81

- Caída máxima (de pico a valle): -25,53%

- Comisión total pagada: 102.195 USDT (ya descontados del rendimiento neto)

La proporción de Sortino en la muestra de 12,81 es extraordinariamente alta. Los números superiores a 3,0 son excepcionales; 12.81 está en un territorio que rara vez se ve fuera de backtests altamente optimizados. Esto es una señal clara de que el periodo en muestra representa un sobreajuste en acción. La estrategia tenía acceso a los datos adecuados para generar rendimientos ajustados a la baja excepcionales. No trates esta cifra como algo realista. Observa lo que ocurre con él durante el periodo fuera de muestra.

Resultados fuera de muestra (la prueba honesta)

Periodo fuera de muestra: febrero de 2024 – febrero de 2025

- Rentabilidad neta: +286,85% (equivalente a +286.845 USDT de beneficio sobre capital inicial de 100.000 USDT)

- CAGR: 284,00%

- Retorno de compra y mantención: -7,20% (Ethereum se mantuvo estable a negativo en este periodo)

- Estrategia superando el rendimiento: +294.049 USDT por encima de comprar y mantener

- Total de operaciones ejecutadas: 177 (89 largas, 88 cortas)

- Tasa de victoria: 55,37% en general (operaciones largas: 53,93%, operaciones cortas: 56,82%)

- Ratio media de victorias-derrotas: 1,490x

- Factor de beneficio: 1,849

- Relación Sharpe: 0,684

- Ratio de Sortino: 1,761

- Caída máxima: -33,77%

- Comisión total pagada: 29.132 USDT (ya deducidos)

El periodo fuera de muestra presenta una combinación inusual: Ethereum estuvo en general estable o ligeramente negativo (-7,2% buy-and-hold), pero la estrategia devolvió +286,85%. No es un caso en el que una marea alta levantó todos los barcos. La estrategia generó alfa en un mercado que no iba a ninguna parte.

Más importante aún, el factor beneficio apenas se degradó: de 1,901 en la muestra a 1,849 fuera de la muestra, una diferencia inferior al 3%. Esta es la métrica más estable de todo el análisis. Sugiere que la calidad central de la estrategia —cuánto gana en operaciones ganadoras en comparación con las perdedoras— se mantuvo sorprendentemente bien cuando se aplica a datos no vistos.

Comprendiendo la degradación

Compara los dos periodos uno al lado del otro y la degradación queda clara:

- Rentabilidad neta: de +1.287,10% (IS) a +286,85% (OOS) = -77,7% de degradación

- Índice de Sharpe: de 1,349 (IS) a 0,684 (OOS) = -49,3% de degradación

- Índice de Sortino: de 12,81 (IS) a 1,761 (OOS) = -86,3% de degradación

- Factor de beneficio: de 1,901 (IS) a 1,849 (OOS) = degradación de -2,7% (casi sin cambios)

La degradación del Sortino de 12,81 a 1,761 parece alarmante a primera vista. Pero la interpretación importa. Un Sortino de 12.81 siempre fue irrealista: era el producto de una estrategia perfectamente ajustada a un conjunto de datos específico. El Sortino fuera de muestra de 1,761 es en realidad un número sólido. Para el trading de criptomonedas, un Sortino superior a 1.0 fuera de muestra se considera sólido. La estrategia pasó de ser "irrealmente excepcional" a "realmente buena".

La degradación casi nula del factor de beneficio (de 1,901 a 1,849) es la señal más alentadora del conjunto de datos. Return, Sharpe y Sortino están todos influenciados por el régimen de mercado. El factor beneficio está más directamente ligado a la calidad del nivel de operación: ¿con qué frecuencia las victorias vencen a las pérdidas y en cuánto? Que esta métrica apenas haya cambiado nos indica que la ventaja fundamental de la estrategia es real.

Explicaciones detalladas de métricas

Para los traders nuevos en la evaluación de estrategias, esto es lo que te dice cada métrica.

Índice de Sharpe (dentro de la muestra: 1,349, fuera de muestra: 0,684): Mide el rendimiento por unidad de volatilidad total. En la muestra, la estrategia entregó 1,349 unidades de retorno por cada unidad de volatilidad — una puntuación excelente. Para cripto, superar 0,5 es decente; Above 1.0 es excelente. La puntuación fuera de muestra de 0,684 está por encima del umbral decente, lo que significa que la estrategia generó beneficios con un nivel aceptable de volatilidad en relación con sus rendimientos.

Ratio de Sortino (dentro de la muestra: 12,81, fuera de la muestra: 1,761): Como Sharpe, pero solo penaliza la volatilidad a la baja. La puntuación en muestra de 12,81 es estratosférica — trátala como una señal de sobreajuste, no como una medida de rendimiento realista. La puntuación fuera de muestra de 1,761 es sólida y mucho más creíble. Esto significa que el riesgo a la baja de la estrategia se compensó bien con sus rendimientos en el periodo en el que no tenía conocimiento de los datos.

Factor de beneficio (dentro de la muestra: 1,901, fuera de la muestra: 1,849): Beneficio bruto dividido por la pérdida bruta. Estar por encima de 1,5 es saludable. Superar 1,8 es muy saludable. Ambas puntuaciones están en la zona de "muy saludable", y sus valores casi idénticos en dos periodos separados son un fuerte indicador de la robustez de la estrategia. Esta es la métrica a tener en cuenta.

Tasa de victorias (dentro de la muestra: 58,02%, fuera de muestra: 55,37%): El porcentaje de operaciones que terminaron con beneficio. La estrategia gana en algo más de la mitad de sus operaciones en ambos periodos. Este no es un sistema de alta tasa de victorias — no tiene por qué serlo. Lo importante es que cada victoria es, de media, 1,49 veces mayor que cada derrota. Una tasa de victorias del 55% con una relación victoria-derrota de 1,49 genera una expectativa muy positiva a lo largo del tiempo.

Caída máxima (dentro de la muestra: -25,53%, fuera de muestra: -33,77%): La peor caída de pico a valle en el valor de la cuenta. Fuera de la muestra, el peor punto fue una caída del -33,77% desde el pico. Esto es significativamente mejor que la caída del -62,05% fuera de la estratexia de BTCUSDT. Si operas con esta estrategia, espera que en algún momento tu cuenta baje aproximadamente un tercio desde su máximo. Ese es el precio de los rendimientos que genera esta estrategia.

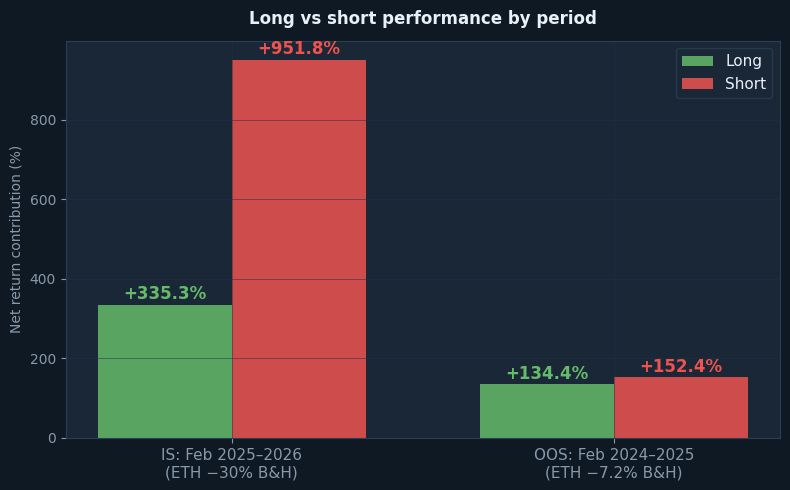

Largo vs corto: ambos periodos bajistas

El desglose direccional revela algo importante sobre cómo se comportó la estrategia cuando el ETH fue bajista en ambos periodos.

En el periodo de muestra (febrero 2025 – febrero 2026, ETH -30,15% compra y mantenimiento): el lado corto aportó +951,77% del rendimiento total. El lado largo aportó +335,32%. Este es un resultado dominado por posiciones cortas fuertemente cortas, lo cual tiene todo el sentido — el ETH estuvo en una tendencia bajista sostenida y la estrategia identificó correctamente y mantuvo posiciones cortas durante gran parte del periodo.

En el periodo fuera de muestra (febrero 2024 – febrero 2025, ETH -7,2% compra y mantenimiento): el lado corto aportó +152,40% y el lado largo aportó +134,45%. El equilibrio es mucho más ajustado. Esto también tiene sentido: el ETH estuvo en general plano durante este periodo, oscilando sin una tendencia direccional fuerte. La estrategia encontró aproximadamente igualdad de oportunidades en ambos bandos.

El hecho de que la estrategia siguiera siendo rentable en el largo plazo en ambos periodos — incluso cuando el ETH estaba cayendo — es significativo. El lado largo generó +335,32% (IS) y +134,45% (OOS) no porque el ETH subiera, sino porque hubo repuntes reales dentro de la tendencia bajista mayor que la estrategia pudo identificar y negociar. Una estrategia que solo puede generar dinero desde una dirección en una tendencia es frágil. Este encontró alfa en ambas direcciones.

Lo que el backtest no tiene en cuenta

Como en cualquier simulación, faltan costes y fricciones en los números de backtest.

Deslizamiento (coste estimado: ~28.320 USDT / 28,32% del capital inicial): El deslizamiento es la brecha entre el precio que ves y el precio al que realmente ejecutas. Con 177 operaciones × 2 ejecuciones = 354 rellenos, un tamaño medio de posición de aproximadamente 200.000 USDT y un deslizamiento conservador del 0,04% por lado, el coste total estimado de deslizamiento durante el periodo OOS es de aproximadamente 28.320 USDT. Los perpetuos ETHUSDT generalmente tienen una fuerte liquidez, lo que limita el deslizamiento en tamaños de posición normales, pero nunca es cero.

Tipos de financiación (coste neto estimado: ~3.000 USDT / 3,0% del capital inicial): Los futuros perpetuos tienen pagos de tasas de financiación entre largos y cortos. Durante periodos bajistas como el OOS aquí, los tipos de financiación pueden favorecer posiciones cortas (las posiciones cortas reciben financiación de posiciones largas). Esto puede compensar parcialmente los costes de deslizamiento. Estimamos un coste neto de financiación de aproximadamente 3.000 USDT para el periodo OOS, reconociendo que la naturaleza sesgada a corto plazo de la estrategia probablemente recibió cierta financiación durante la fase bajista.

Costes de infraestructura: Un sistema de trading algorítmico 24/7 requiere infraestructura dedicada — un servidor en la nube, sistemas de monitorización, redundancia y respaldo. Presupuestar entre 500 y 1.000 dólares al año como mínimo. Esto escala con la complejidad y el tamaño de la posición.

Comisión (ya incluida: 29.132 USDT / 29,13% del capital inicial): Ya se ha descontado de todos los números reportados. Aquí se muestra para mayor completitud.

Ajustando el retorno fuera de muestra por los costes que el backtest pasó por alto:

- Rendimiento bruto fuera de muestra (de backtest): +286,85%

- Menos — estimación de deslizamiento: -28,32%

- Menos — estimación de tasa de financiación: -3,00%

- Retorno ajustado fuera de muestra: ~+255,53%

- Compra y mantenimiento (mismo periodo): -7,20%

- Alfa ajustado (rendimiento excesivo): +262,73 puntos porcentuales por encima de comprar y mantener

El retorno ajustado de aproximadamente +256% representa una estimación realista de lo que esta estrategia podría haber producido en condiciones de trading en vivo durante el periodo OOS. Incluso con suposiciones conservadoras sobre el deslizamiento y la financiación, el alfa sobre el buy-and-keep es excepcional: 262 puntos porcentuales en un mercado donde el propio ETH cayó un 7,2%.

Cómo se compara ETHUSDT con BTCUSDT

Hemos publicado un análisis de backtest separado para la misma estrategia aplicada a BTCUSDT. La comparación es instructiva.

El periodo OOS de BTCUSDT fue alcista (BTC +80,58%). El periodo OOS de ETHUSDT fue ligeramente bajista (ETH -7,2%). A pesar de este entorno más desafiante para la estrategia ETH, ambas produjeron resultados sólidos fuera de muestra. BTCUSDT OOS devolvió un +190,14% ajustado a aproximadamente un +169% después de costes. ETHUSDT OOS obtuvo un rendimiento de +286,85% ajustado a aproximadamente +256% tras costes.

Destacan dos diferencias estructurales clave. Primero, la caída de ETH OOS (-33,77%) es significativamente más manejable que la caída OOS de BTC (-62,05%). Si la tolerancia al descenso es una limitación para ti, la versión ETH de esta estrategia muestra un perfil de riesgo significativamente mejor en esta dimensión. En segundo lugar, la estabilidad del factor beneficio en el ETH es notable: menos del 3% de degradación frente a una caída más sustancial en BTCUSDT. Esto sugiere que la estructura subyacente de la operación es especialmente adecuada a las características de acción del precio de ETH.

Ninguna de las dos comparaciones te dice qué estrategia preferir. Te dicen que la misma lógica captura el alfa genuino tanto en activos como en diferentes regímenes de mercado. Ese tipo de robustez es más difícil de fabricar mediante sobreajuste que cifras sólidas en un solo activo en un solo periodo.

Brecha de beneficios de seguidores para las copiadoras

Si estás pensando en copiar esta estrategia a través de una plataforma como Bitget o Bybit, la diferencia de rendimiento entre líder y seguidor es un coste real que debes tener en cuenta.

Tus órdenes se ejecutan después de las del líder. El retraso —incluso unos segundos— se acumula por cientos de operaciones. Fuentes adicionales de degradación para las copiadoras:

- Retraso en la ejecución (1–10 segundos de retraso entre líder y seguidor)

- Diferentes precios de relleno (las órdenes de mercado se llenan a peores precios que las órdenes límite)

- Redondeo de tallas de posición (cuentas más pequeñas pueden no replicar las proporciones exactas de tamaño)

- Comisiones de plataforma (las plataformas de copy trading cobran comisiones además de la comisión)

Estimación conservadora: se espera una degradación adicional del rendimiento entre un 5 y un 15% como copiadora. Si el rendimiento ajustado esperado del líder es aproximadamente +256%, tu rango realista como copiadora es aproximadamente +218–243%. Sigue estando muy por encima del -7,2% de compra y mantenimiento, pero no del 256% completo.

Conclusión: lo que realmente nos dicen los números

Estamos publicando este análisis por la misma razón por la que publicamos el backtest de BTCUSDT: transparencia sobre marketing. Los números aquí son reales, la metodología es honesta y las limitaciones están claramente indicadas.

Aquí están las conclusiones clave.

El retorno en muestra de +1.287% debe descartarse como una expectativa realista. Es un artefacto de la optimización sobre datos conocidos. El índice realista es el retorno fuera de muestra de +286,85%, o aproximadamente un +256% tras ajustar por deslizamiento y costes de financiación.

El factor beneficio apenas se movió entre periodos (1,901 a 1,849). Este es el indicador más creíble de la ventaja real. Las cifras de Return y Sharpe son sensibles al régimen; El factor beneficio está más directamente ligado a cómo la estrategia gestiona las operaciones individuales. Cuando esta métrica se mantiene fuera de la muestra, es una señal que merece la pena tomar en serio.

La caída máxima de -33,77% fuera de muestra es real. En algún momento durante el periodo de pruebas, la cuenta habría caído aproximadamente un tercio respecto a su pico. Esto es sustancialmente mejor que la caída del -62,05% OOS de la estrategia BTCUSDT, pero sigue siendo una cifra significativa a nivel emocional. Ajusta tu posición en consecuencia y decide con antelación, no durante una reducción de nivel, cuánto puedes tolerar.

La estrategia demostró su capacidad bidireccional en ambos periodos. El ETH fue bajista tanto en periodos dentro como fuera de muestra, y la estrategia generó alfa en ambos. El lado largo seguía siendo rentable incluso cuando el ETH estaba cayendo. Esto no es un resultado afortunado: refleja el diseño de la estrategia: identificar el impulso, operar mientras dura, salir antes de agotarse. Eso funciona en ambas direcciones si la lógica subyacente es sólida.

Por último, esto es investigación, no una promesa. La estrategia funcionó bien con datos históricos que no conocíamos cuando la construimos. Eso es una prueba significativa. No es garantía de que siga funcionando. Los mercados evolucionan. Lo que funcionó en dos periodos bajistas para el ETH puede comportarse de forma diferente en una fuerte subida alcista. Seguiremos probando, publicando y actualizando a medida que aprendamos más.